DgSの調剤売上高は

過去10年間で10倍も増えた

日本のドラッグストア(DgS)の調剤売上高が大きく成長している。8ページ図表1は、調剤薬局とDgSの調剤売上高のランキングをまとめたものである(2020年決算の数値)。ランキングのトップは「アインHD」(約2,600億円)であるが、DgSの「ウエルシアHD」(約1,500億円)が3位、「スギHD」が5位に入っている。調剤薬局チェーンを含めた調剤売上高ランキング16社の中に、DgS企業が6社も入っており、DgSの調剤部門の影響力は年々高まっている。

2009年当時、調剤薬局チェーントップの「アインファーマシーズ(現アインHD)」の調剤売上高が約1,010億円に対して、ウエルシアHDの調剤売上高は100億円強に過ぎず、10数年前のDgSの調剤売上高は調剤薬局チェーンの10分の1程度でしかなかった。当時の調剤薬局チェーンは、DgSの調剤部門をある意味で下に見ていたと記憶している。

しかし、この10年間の大量出店、規模拡大によってDgSは、調剤売上高を大きく拡大してきたことがわかる。また、病院前の「門前薬局」よりも調剤を面で受ける調剤併設DgSを利用する患者(消費者)も増えており、何年か経つと、調剤売上高のトップ企業がDgSになる日も近いように感じる。

しかし、この10年間の大量出店、規模拡大によってDgSは、調剤売上高を大きく拡大してきたことがわかる。また、病院前の「門前薬局」よりも調剤を面で受ける調剤併設DgSを利用する患者(消費者)も増えており、何年か経つと、調剤売上高のトップ企業がDgSになる日も近いように感じる。

コロナ禍の影響で長期処方が増えて、調剤薬局の処方せん枚数は90%程度に減少したが、ウエルシアHDの処方せん枚数は前年比110%も増えている。

患者が、調剤薬局から面分業のDgSの利用にスイッチする割合が増えていることがわかる。ウエルシアHDの松本社長によれば、「近年の調剤の売上高は私の予想を大きく超えて伸びている」そうである。

DgSの調剤強化は今後も加速するだろう。たとえば、調剤をほとんど取り扱っていない「コスモス薬品」は、今年に入って各地で「医療モール併設型」の物件開発を始めており、「DgS+病院+調剤薬局」が同じ敷地内に隣接する新しい医療モールの開発を一気に進めるとおもわれる。

10月に経営統合する「マツキヨココカラ&カンパニー」は、地域の調剤薬局チェーンとのM&Aに意欲的であり、「調剤併設DgS」と「調剤薬局」を同時展開することで、より密度の高い「調剤ドミナント」を構築しようとしている(2021年6月号参照)。

さらに今月号で紹介した「ツルハドラッグ」も、医療モールと同じ建物に入った次世代型の「調剤薬局」と「調剤併設DgS」を開発しており(8ページ参照)、DgS各社の調剤事業の拡大戦略は共通している。

アメリカのDgSは

売上の7割強が調剤

薬局・薬店からDgSへの業態開発に挑戦した初期のDgS企業の経営者は、アメリカのDgSの模倣からスタートした。しかし、現在のアメリカのDgSの売上構成比の70%以上は「調剤」で占められている。日本のDgSでもっとも調剤の売上構成比の高い「スギHD」で約22%(2020年決算)なので、調剤構成比という面では、現時点のアメリカと日本のDgSは似て非なる業態であるといっていい。

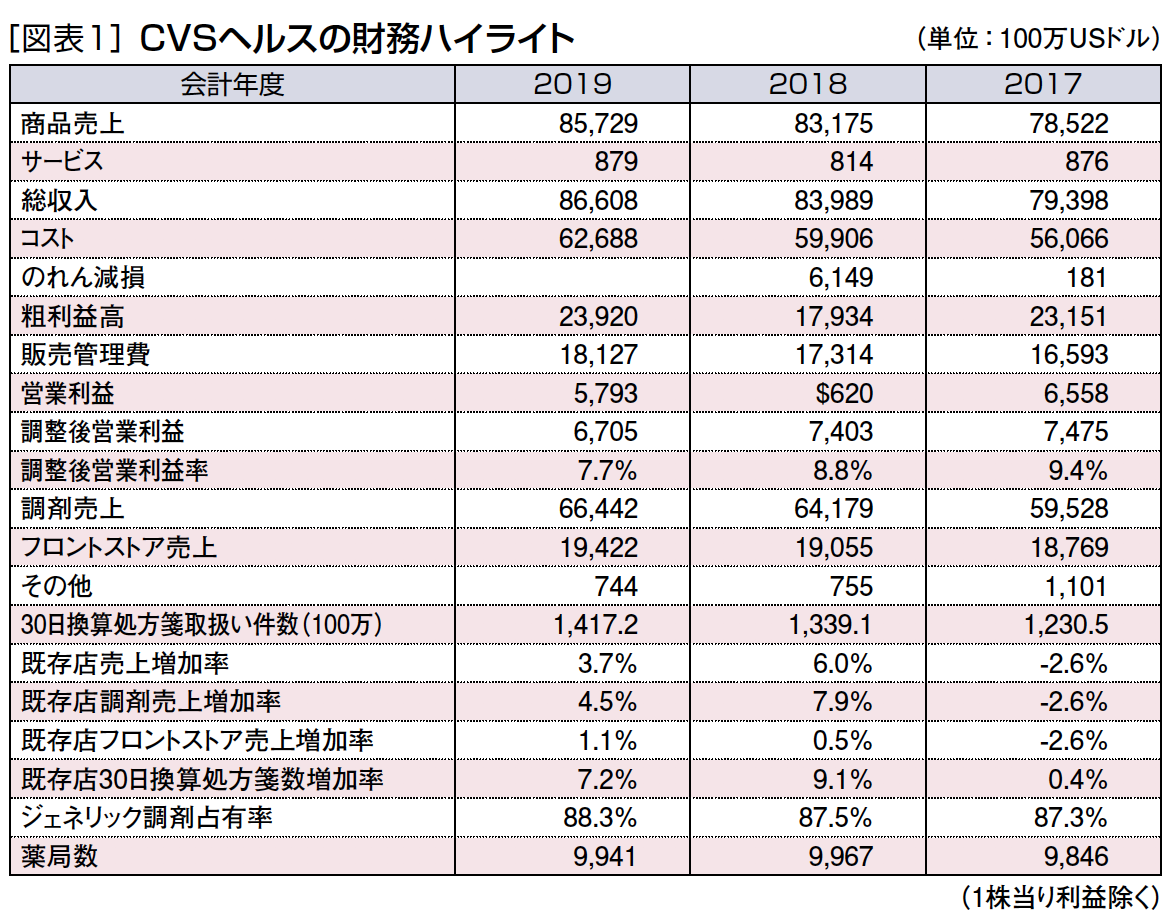

図表1は、アメリカのDgSで売上高が第2位の「CVSヘルス」の財務ハイライトをまとめたものである。CVSヘルスの商品売上に占める調剤売上の割合は約77%まで高まっていることがわかる。

売上の77%が調剤ということは、……続きは本誌をご覧ください