2兆円を超える営業赤字の

ウォルグリーンの苦境

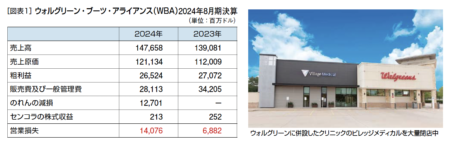

日本のドラッグストア(DgS)のお手本だったアメリカのDgSチェー「ウォルグリーン」の経営不振が深刻である。2024年8月期決算では140億ドル(約2兆1,000億円)の営業損失(WBA連結)と驚くほどの赤字決算を記録している(図表1)。

前年は69億ドル(約1兆350億円)の営業損失(同)なので、前年よりも赤字幅が大きく拡大している。売上は増収だが、構造的、経営的理由で利益が取れない株価は1年で60%も下落した。

また、ウォルグリーンの全米約8,600店舗のうち25%が不採算店といわれている。2027年までに約15%にあたる1,200店舗を閉店する予定であり、大リストラが進行中。もしかしたら経営破綻するのではないかともいわれる深刻な経営状況である。

ウォルグリーンの経営不振は、処方薬の償還率・粗利益率の低下(PBMによる利益圧縮要求)、オピオイド薬害訴訟(15年間で最大55億2,000万ドル/8,300億円の和解金支払い)、インフレ(物販不調)への対応の遅れなどである。

また、Amazonなどオンライン調剤の台頭によって、調剤併設型DgSの「リアル店舗の価値」が低下していることも苦戦の原因である。また、一次医療のクリニック(プライマリーケア)をウォルグリーンに併設する新業態に大きな投資を行ったが、クリニックの採算は取れず、投資は失敗に終わった。

クリニックの「ビレッジメディカル」の大量閉店を行ったことも赤字拡大の大きな原因となっている(写真参照)。

さらに、調剤以外の物販がまったく売れないことも不振の原因である。10年ほど前にウォルグリーンの当時のCEOが、「われわれの取り扱い商品は安くないが、自宅に一番近くに立地する便利な店なので、ウォルマートよりも価格が高くても売れて支持されている」と新聞の取材で豪語していたことを覚えている。

しかし、現在では、ダラージェネラル、アルディなどの小商圏ディスカウンターとの競争に敗れ、物販が売れず、調剤事業の一本足打法になっている(ウォルグリーンの調剤の売上構成比は70%超)。

ウォルグリーンの現CEO ティム・ウェントワース氏は、「現在の調剤併設型薬局モデルは持続可能ではない段階

にある(We are at a point wherethe current pharmacy model isnot sustainable)」とまで悲観的なメントを残している。

便利性と専門性を武器にした

コンビニエンスDgSづくり

1990年代のウォルグリーンは光り輝く企業であり、業態だった。その成長の歴史を簡単にまとめてみよう。………続きは本誌をご覧ください