この原稿は、3月2日に書いています。新型コロナウイルス(武漢肺炎)の蔓延で、ドラッグストアをはじめとする小売業の店頭スタッフは、ものすごいストレスを感じていることでしょう。

「マスクはないのか」と怒鳴る客。自分達だけが良ければいいと紙製品を買いだめする高齢者の客。こういう時にこそ、人間の本性が出て、情けない気持ちになります。現場の皆さんの献身的な奮闘に対して、最大限の敬意を表します。

独立して24年、奇数月に1回も欠かすことなく開催してきた当社の「定例セミナー」(3月18日)を初めて中止にしました。驚きです。この雑誌が、皆様のお手元に届くころには、終息の兆しが見えていればいいなと心から祈っています。

調剤報酬の改定で

調剤がロスリーダーになる!?

今月号の第1特集は、月刊MDには珍しく「調剤薬局」である。調剤というビジネスは、国が価格や法律を決めるので、企業努力でどうにかできる余地が少ない。だから月刊MDでは「調剤薬局」をあまり積極的に取り上げて来なかった。

しかし、これからのDgS(ドラッグストア)にとって調剤部門は、小商圏で成り立ち、固定客化を実現するための戦略部門である。

しかし、「調剤報酬」の改定によって、調剤薬局・調剤部門の粗利益率の低下は深刻である。ある大手DgSの幹部によれば、前回の診療報酬改定で、調剤部門の粗利益率が2%も低下したそうだ。

粗利益率の1%は、売上の約5%に相当するので、粗利益率の2%低下は、売上が10%低下したのと同じ経済的な損失である。

そのため、大手の調剤薬局チェーン、大手DgSの調剤部門は、粗利益率の低下を「調剤枚数」の増加でカバーしようとしている。その対策は、調剤薬局の積極的なM&Aであり、大量出店の継続である。

「M&Aや新規出店で調剤部門の売上が7%増えれば、粗利益率の低下をカバーできる」といった声もよく聞く。

しかし、「調剤薬の価格を下げて医療費を削減する」という国の意思は固く、これからは「薬を減らす薬局」が評価される時代が来る(別項の特集参照)。

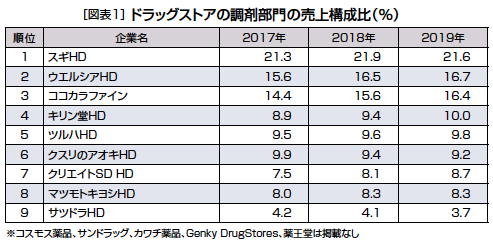

「調剤が儲からなくなる」という状況は、アメリカのDgSですでに起こっている未来である。アメリカのDgSの売上構成比の70%は調剤部門で占められている。この経営構造を見ると、現状の日本のDgSとアメリカのDgSはまったく異なるビジネスであることがわかる(図表1)。

しかも、アメリカのDgSの調剤部門の粗利益率は20%を切っている。ちなみにアメリカのDgS最大手の「ウォルグリーン」の2018年度の粗利益率は24.1%である。つまり、ウォルグリーンは調剤部門の粗利益率は20%以下の「ロスリーダー」であり、調剤以外の売場で粗利益率を稼ぎ、マージンミックスを行っていることがわかる。

しかも、アメリカのDgSの調剤部門の粗利益率は20%を切っている。ちなみにアメリカのDgS最大手の「ウォルグリーン」の2018年度の粗利益率は24.1%である。つまり、ウォルグリーンは調剤部門の粗利益率は20%以下の「ロスリーダー」であり、調剤以外の売場で粗利益率を稼ぎ、マージンミックスを行っていることがわかる。

一方、日本のDgSは、紙や食品をロスリーダーにして、粗利益率の高い調剤部門でマージンミックスを行ってきた。日本は、アメリカのDgSとは真逆の経営構造だとずっと思っていたが、今後はアメリカのように調剤部門がロスリーダーになる可能性もある。

日米では医療制度が異なるので、すべてアメリカのようになるとは思わないが、破綻寸前の国民医療費を減らす政策が進むことは間違いない。そのためにも、国民医療費約43兆円の18.1%を占める「薬局調剤医療費」の削減は進み、調剤薬局・調剤部門の粗利益率の低下を招くことは間違いないだろう。

かかりつけ薬局から

かかりつけ薬剤師へ

モノ(調剤枚数)から人(患者)へという流れも国の方針である。調剤枚数を追求する調剤薬局から、薬剤師が人(患者)へ寄り添う薬局への転換が求められている。…続きは本誌をご覧ください