デイリーな食品の買物は

リアル店舗が圧倒的に有利

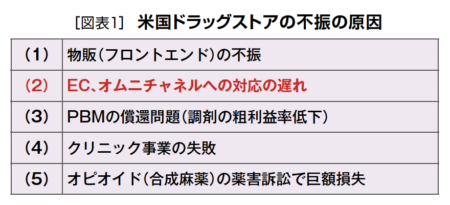

現在、大きな話題になっている米国ドラッグストア(DgS)の不振の原因を図表1に整理した。詳細は過去の「今月の視点」でも記事にしているので、細かい解説はしないが、図表1の(2)EC、オムニチャネルへの対応の遅れについて述べていく。

現在、日本のDgSは、狭小商圏立地で客数を増やして成立させるために、生鮮を含む食品を積極的にラインロビングしている。この戦略は正しい。なぜならば、デイリーな食品の買物は、リアル店舗が圧倒的に有利だからである。

現在、日本のDgSは、狭小商圏立地で客数を増やして成立させるために、生鮮を含む食品を積極的にラインロビングしている。この戦略は正しい。なぜならば、デイリーな食品の買物は、リアル店舗が圧倒的に有利だからである。

アメリカのデータ会社「ニューメレーター」によると、2023年の食品市場におけるウォルマートのシェアが23.6%とダントツのシェアを占めており、全米展開するスーパーマーケットチェーンのクローガーのシェア10%の2.3倍以上の食品シェアをウォルマートが獲得している。

一方、同年の食品市場におけるアマゾンのシェアは1.4%と低く、デイリーな食品に関してはリアル店舗のシェアの高さが際立つ。

この傾向は日本でも同じで、一部のネットスーパーの台頭はあるが、食品の買物は圧倒的にリアル店舗の方が強い。

アマゾンが「ホールフーズ」(オーガニック系スーパー)を買収し、「アマゾンフレッシュ」という直営のスーパーマーケットのチェーン展開を進めている理由は、デイリーな食品市

場を獲得するためには、リアル店舗が不可欠だということをアマゾンも理解しているのだと思う。

試行錯誤を繰り返しながらアマゾンフレッシュの出店を進めているが、まだ50店舗強の店舗数にとどまっており、現状ではまだデイリーな食品市場のシェアを獲得できていない。

オムニチャネルの

親和性が高い化粧品

ウォルマートは、2017年から2022年頃まで、総投資額の約70%をデジタル投資に振り切り、30%は改装、2022年の新店投資はわずか1.3%だった。しかし、新店をつくらないでも2017年から2022年までの5年間は、大きな売上成長を遂げており、その最大の原因は………続きは本誌をご覧ください