ウォルマートのAI

「Sparky」の衝撃

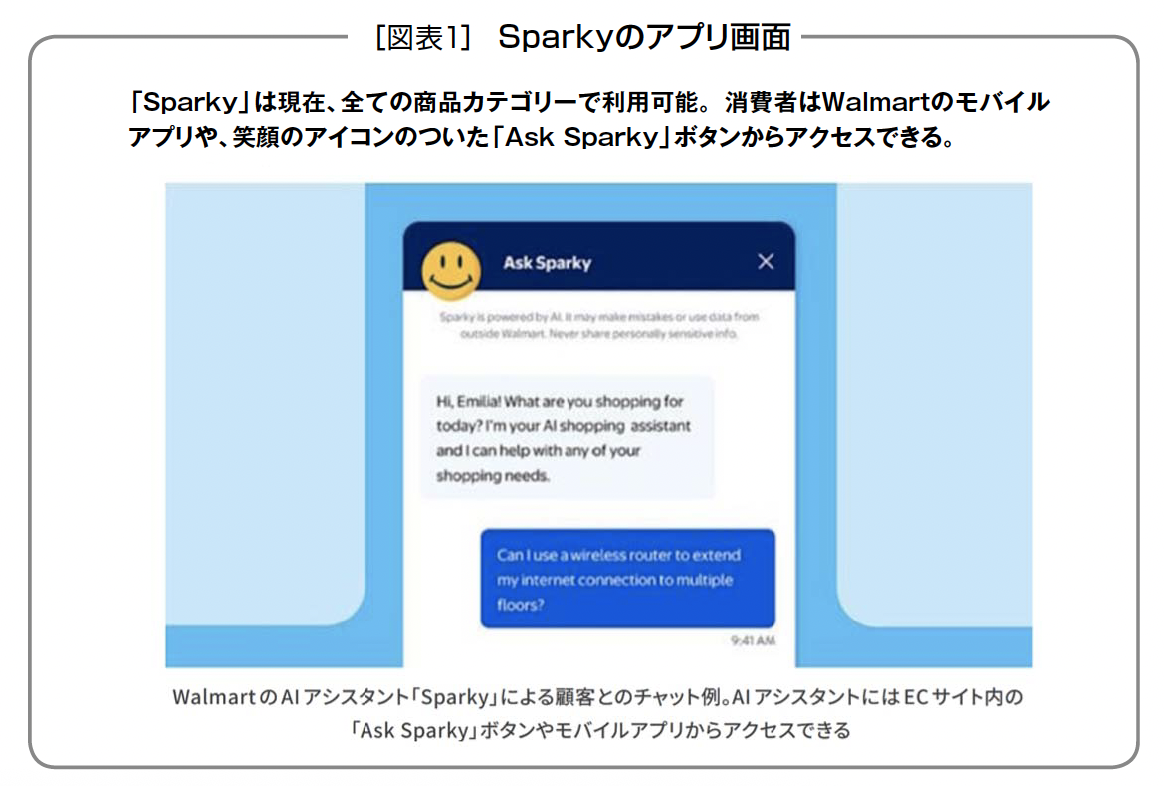

ウォルマートのジョン・ファーナー新CEOが、2026年2月19日の四半期決算説明会で、AIを活用した買物アシスタントの「Sparky」を利用する顧客の注文額は、利用しない顧客よりも約35%も高いと語った。この差は衝撃的な数値である。

スパーキーは、ウォルマートのアプリ内にあるスマートフェイス(図表1)が目印の「Ask Sparky」ボタンから利用できるショッピングアシスタントである。

ファーナー氏は、Sparkyの活用でウォルマートがこれまで以上に顧客の意図を深く理解できるようになったと述べた。

「スパーキーができることは、顧客が人生で何を成し遂げようとしているのかを、非常に明確に理解することだ。それが誕生日パーティーであれ、キャンプ旅行であれ、1週間分の献立づくりであれ、あるいは今夜の夕食の準備であれだ」(ファーナー氏)。

ウォルマートは、2017年~2022年までの期間、新規出店を抑制し、総投資額の約70%をデジタルに投資するなど、リアル小売業としてのビジネスモデルを劇的に変化させてきた。そして、2023年に「われわれはオムニチャネルリテーラーに進化した」と高らかに宣言している。

つまり、AIによる買物アシスタントの活用で、顧客のよりパーソナルなニーズに自律的に対応できるようになり、それによって買物金額を大幅に増やすことに成功し、オムニチャネルリテーラーとしてのさらなる進化を遂げたことがわかる。

DXの真の目的は

パーソナルな接客の実現

7年ほど前に、P&Gの本社があるアメリカのシンシナティという町で、全米最大のスーパーマーケットチェーン「クローガー」のDX部門の上級副社長の講演を聞いたことがある。

電子棚札、店内サイネージの活用などの話を中心に聞いたのだが、もっとも印象に残ったのは、「DXの究極の目的は、………続きは本誌をご覧ください

事件は「店頭現場」で

常に起きている

今月号は、小売業、メーカー、卸売業のための「マーチャンダイジング(MD)の教科書」「人材育成の教科書2026」である。とくに小売業の店舗運営部の業務を中心にMD活動をまとめてみた。

これから日本の人口はさらに減少する。また、大量出店で成長してきたドラッグストアの出店ペースも落ち着いていくだろう。こういう人口減少時代の売上対策で、もっとも重要なことは、店頭現場で日々生まれている「機会損失」をつぶしていくことである。

店頭現場の実態を理解することは、小売業だけでなくて、メーカー、卸売業の営業マンにとっても極めて重要である。

商談結果が店頭実現されているか、適正な棚の位置に適正な在庫で陳列されているか、欠品が少ない棚割を維持しているか、販促物が設置されているか、などの店頭状況によって売上は大きく変わる。

商談結果が成功するか失敗するかの70%は店頭実現・完全作業で決まる。人口減少時代に、もっとも売上に影響を与える要因が店頭の機会損失対策である。常に「事件は店頭現場で起きている」ことを強調しておきたい。

固定客の離反原因

3つの欠品をなくそう

人口減少時代には、固定客との長期的な信頼関係(エンゲージメント)を構築しなければならない。固定客が離反する大きな原因のひとつが店頭での「欠品」である。

「星の数ほど店がある中で、わざわざ来店したのに欲しい商品が欠品していた」というマイナスの買物体験は、固定客の離反を招く。欠品の原因は、棚割の問題(売れ筋の在庫不足)、メーカー欠品など、店長の責任である原因は少ないが、「欠品は顧客に対する裏切り行為である」という意識は、日頃から持ちたいものである。

店舗運営部の第1の売上対策が「完全作業」「機会損失対策」であり、第2の売上対策が「欠品を減らすこと」である。

店頭における欠品とは、大きく3つに分けられる。第1が「ゼロ欠品」(棚に商品がない状態)である。第2が「VOID」(棚札も商品もなくフェースが消失した状態)である。春の棚替えの直後に発生したVOIDが秋の棚替えまで放置されていたら、大きな機会損失の原因になる。

そして第3の欠品が「品薄状態」であり、「心理的欠品」とも呼ばれる。買物客は、棚に残り2個とか3個の品薄状態になると、心理的に不安になり、購入をためらうという調査結果がある。

商品を気持ちよく購入してもらうためには、「一定量の陳列量の維持」が非常に重要である。とくに「売れ筋商品」の適正陳列量の維持を最優先のテーマとしてほしい。

「店頭現場」と「数値」の

両方がわかる人材を育成しよう

小売業のキャリアプランでもっとも重要なことは、………続きは本誌をご覧ください

オムニチャネルリテーラー

に進化するウォルマート

今月号の特集は、「アメリカ小売業」の最新分析である。アメリカの小売業を定点観測する理由は、アメリカで現在起こっている変化は、日本でも5~10年後に起こる変化だからである。

アメリカ流通視察とは、日本の未来を知るための視察でもある。もちろんアメリカと日本は、生活も文化も違うので、5~10年後にアメリカとまったく同じ変化が起こるわけではない。

筆者は、アメリカと日本の流通業は、「パラレルワールド(平行世界)」のようなものだと考えている。まったく同じではないが、必ず似たような変化が5~10年後に日本でも起きるといっていい。

とくに今回のアメリカ特集で興味深い変化は、世界最大の小売企業である「ウォルマート」が、4年ぶりにスーパーセンターの新業態の出店を始めたことである。

ウォルマートの新業態は、「オムニチャネルリテーラー」というまったく新しいイノベーションに果敢に挑戦している(本文参照)。

振り返ると、ウォルマートの成長の歴史は、常に変化対応と挑戦の歴史だといっても過言ではない。日本円で年商100兆円という世界最大の企業であるウォルマートは、今も新しい変化対応に果敢に挑戦している。ウォルマートの歴史をたどってみよう。

初期のウォルマートは

ローコストと物流を重視

ウォルマートの創業者のサム・ウォルトンは、1950年代に働いていた「JCペニー」(大衆的なデパート)を退職して、「ベンフランクリン」というバラエティストア(VS)のFCに加盟して小売業経

営の第一歩を踏み出した。

当時のVSという業態は、別名「ワンセント・ダイムストア」と呼ばれており、1セントから10セント(ダイム)くらいの低価格商品に限定した「よろず屋」のような店だった。今でいうダイソーのよ

うな店であり、基本的には「非食品業態」であった。

その後、1960年代の半ばからVSの価格帯を広げて単価の高い非食品(住居用品、家電など)も取り扱うようになり、衣料もラインロビングしたディスカウントストア(DS)という非食品のワンストッピングショッピング業態の多店舗化を開始した(食品は加工食品程度)。

当時のDSの最大企業は「Kマート」だった。Kマートが人口の比較的多い郊外立地からスタートした企業なのに対して、ウォルマートは広大なアメリカの「ルーラル立地(田舎立地)」からスタートした企業であった。人口の少ない田舎立地なので、ローコスト経営がウォルマートの最大の特徴であり、Kマートなどの競合と優位に立つための経営戦略の原点だった。

同時に………続きは本誌をご覧ください

法律と消費者の変化

「時流」に乗って成長

ウエルシアとツルハが経営統合し、新生「ツルハHD」が誕生した。グループ売上高2兆円という巨大企業が誕生したわけである。

月刊MDは今月号で通巻336号になるので、創刊から28年が経過したことになる。

月刊MDが創刊した28年前に、まさかドラッグストア(DgS)で売上高2兆円の巨大企業が誕生するとは夢にも思っていなかった。当時はDgSの勃興期であり、県単位でDgSのチェーン化を目指す新興企業が群雄割拠していた。

しかし、その後、多くの新興DgS企業は倒産したり、買収されたりと姿を消していった。現在残っている大手DgS企業、中堅DgS企業はなぜ、市場から退場せずに成長を続けることができたのだろうか?

成長理由の第1は、「時流に乗った」ことである。1990年代後半は、大きな変化が起きた時期である。第1の変化は、「法律の変化」である。

1997年に「再販制度」が撤廃され、再販で定価が守られていた医薬品、化粧品の安売りができるようになった。初期のDgSは医薬品と化粧品の安売りをトリガーにして売上を大きく増やした。

さらに、1999年に「大店法」が完全撤廃されて、現在の郊外型DgSの主流である売場面積250~300坪の規模の店舗の大量出店が可能になった。

また、「医薬分業」が一気に進んだ時期も1990年代後半である。医薬分業で調剤薬局は成長したが、DgSの調剤部門も飛躍的に成長した。昭和時代の薬局、DgSは、処方せんを受けることなどほぼ不可能だったので、医薬分業の進展という時流は、DgSの劇的な成長を後押しした。

一方、「パーソナル消費」が大きく拡大し、その受け皿として、DgSという業態は大きく成長した。現在はヘアケアで棚14本ある店も珍しくないが、昭和時代には棚1本を埋める商品も存在しなかった。

ヘアケアでいえばノンシリコン、ダメージケア、ボリュームアップなどの「パーソナル消費」の拡大という大きな変化が、昭和時代ではなくて平成時代にDgSを大きく成長させた。

つまり、DgSは、「法律の変化」と「消費者の変化」という時流に乗ることで、大きな成長を遂げたことがわかる。

個人と会社の財布を

明確に分けた企業が成長

成長理由の第2は、………続きは本誌をご覧ください

菓子・スナック売場の充実が

顧客満足に最も強い影響与える

今月号の特集は、ドラッグストアの「顧客満足度(CS)調査」である。CSの企業ランキングを発表しているせいか、毎年、非常に反響の大きい特集である。

CS調査に関しては、企業の親しさとか、購読部数の多さとかの私的な配慮は一切していないことを強調しておきたい。それが調査の信頼性を守る唯一のルールだと考えているからである。

しかし、順位に一喜一憂するよりも、顧客満足度を高めるための重要ポイントを確かめるために活用してほしい。時代によって、顧客満足度を高める要素は微妙に変わるからである。

今回調査で店全体の「総合満足度」にもっとも影響を与える項目の1位にランクインしたのは、「菓子・スナック類売場」の充実である。今回から新設した項目でいきなりトップになった。菓子・スナックは、生鮮を含む食品部門の中で、もっとも「買上率」の高いカテゴリーである。

菓子の方が、精肉よりも飲料よりも買上率が高い。買上率が高いという意味は、限られた狭小商圏に住む固定客が頻繁に買物する可能性の高い食品であり、菓子を目的に来店する店は、店全体の総合満足が高いと結論付けられる。つまり、買上率の高い商品は、狭小商圏時代に、顧客満足を高めるための戦略カテゴリーである。

菓子の方が、精肉よりも飲料よりも買上率が高い。買上率が高いという意味は、限られた狭小商圏に住む固定客が頻繁に買物する可能性の高い食品であり、菓子を目的に来店する店は、店全体の総合満足が高いと結論付けられる。つまり、買上率の高い商品は、狭小商圏時代に、顧客満足を高めるための戦略カテゴリーである。

店全体の総合満足度に大きな影響を与える商品に関しては、「パン売場の充実」が4位、「ペット用品売場の充実」が7位にランクインしている。パンもペット用品(とくにペットフード)も買上率の高い商品である。

ランキングには入っていないが、「オーラルケア」「洗濯洗剤」「紙製品」も買上率の高い商品である。狭小商圏時代には、買上率の高い商品を重点的に強化することがとても重要である。

「商人道」(商業界の創始者、倉本長治著)の商訓のひとつに、「真の繁盛は繰り返し」という格言がある。繰り返し来店してくれる店こそが顧客満足の高い店なのだと思う。

基本接客の徹底力が

顧客満足度を向上する

その他、総合満足度に強い影響を与える項目の上位には、………続きは本誌をご覧ください

思考停止した米国のDgS

新業態に挑戦する日本のDgS

日本のドラッグストア(DgS)がお手本にしてきたアメリカのDgSは惨憺たる状況である(4ページ参照)。アメリカのDgSは1990年代前半から急成長を開始した。当時のDgSは、スーパーマーケット(SM)の大型化によってシェアを奪われて業態としての衰退期に入っていた。その衰退期を救ったのがウォルグリーン型DgSだった。

SMに隣接する出店形態をやめて、自宅にもっとも近い立地にリロケーションし、売場面積も約300坪と小型化し、業態としての「便利性」を徹底して高めた。

さらに、「ドライブスルー調剤」を始めるなど調剤を受け取る便利性と、全米展開する調剤ネットワークの構築という「調剤の専門性」を徹底的に強化することで、業態としての衰退期を突破し、新たな成長期に見事に突入した。

しかし、1990年代前半のウォルグリーン型DgSの急成長期から30数年が経過し、「業態の寿命30年説」が証明されるがごとく、ウォルグリーン型DgSは一気に経営状況を悪化させた。ウォルグリーン型DgSが衰退した最大の原因は、過去の成功体験に縛られて思考停止に陥り、新しい挑戦を始めなかったからである。

一方、今月号の第1特集「未来のドラッグストア」で紹介したマツキヨココカラ&カンパニー、スギHD、新生堂薬局の講演抄録を読むと、3社は………続きは本誌をご覧ください

標準化とは

バラツキを減らすこと

20代の頃、流通業向けの編集記者だった私は、毎月ペガサスクラブの故・渥美俊一先生の事務所もしくは自宅をたずねて、口述筆記を担当をしていた時期があった。

毎号の特集テーマに合わせて、「チェーンストア理論」に基づいた解説を渥美先生にしゃべってもらい、それを録音して記事におこすという仕事である。

当時はさまざまな経営コンサルタントがいたが、渥美先生の原稿が一番面白いと思っていた。理由は、さまざまな事例を収集し、それらを帰納法的に体系化した理論が、具体的でわかりやすかったからだ。

「流通文学」のような情緒的な原稿を書く経営コンサルタントが大勢いた中で、渥美先生の原稿は具体的かつ体系的だった。

図表1の「チェーストアの3S主義」というチェーンストア理論の根幹の話を聞いていた時に、私は思わず渥美先生に「標準化って何のことですか?」と質問した。隣で編集長がビクッとして、「なんてことを聞くんだ」という顔をしていたが、渥美先生は、「標準化とはバラツキを減らすことだよ」と教えてくれた。

最初はチンプンカンプンだったが、経験を積めば積むほど、標準化とはバラツキを減らすことであり、チェーンストア理論の根幹であることが徐々にわかってきた。

毎年、月刊MD12月号で掲載する「顧客満足度調査」の中で、あえて1企業10~20店の複数店舗を調査する最大の目的は、その企業の標準化のレベルを測るためである。

つまり、人によるバラツキ、店によるバラツキが少ない企業ほど、顧客満足度が高いと評価できると考えているからだ。

一方、その店の看板を信頼して来店したのに、店によってレジ接客のバラツキが多い、担当する人が変わると接客力が大きく下がる企業は、バラツキの多さによって顧客の信頼を損なっているといえる。

新店と改装で

店舗の標準化を進める

人によるバラツキを減らすための最大の教育は………続きは本誌をご覧ください

デイリーな食品の買物は

リアル店舗が圧倒的に有利

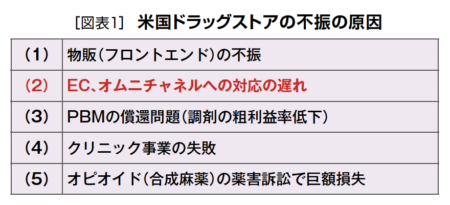

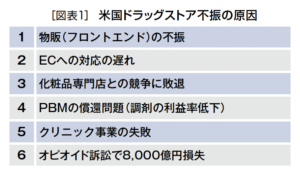

現在、大きな話題になっている米国ドラッグストア(DgS)の不振の原因を図表1に整理した。詳細は過去の「今月の視点」でも記事にしているので、細かい解説はしないが、図表1の(2)EC、オムニチャネルへの対応の遅れについて述べていく。

現在、日本のDgSは、狭小商圏立地で客数を増やして成立させるために、生鮮を含む食品を積極的にラインロビングしている。この戦略は正しい。なぜならば、デイリーな食品の買物は、リアル店舗が圧倒的に有利だからである。

現在、日本のDgSは、狭小商圏立地で客数を増やして成立させるために、生鮮を含む食品を積極的にラインロビングしている。この戦略は正しい。なぜならば、デイリーな食品の買物は、リアル店舗が圧倒的に有利だからである。

アメリカのデータ会社「ニューメレーター」によると、2023年の食品市場におけるウォルマートのシェアが23.6%とダントツのシェアを占めており、全米展開するスーパーマーケットチェーンのクローガーのシェア10%の2.3倍以上の食品シェアをウォルマートが獲得している。

一方、同年の食品市場におけるアマゾンのシェアは1.4%と低く、デイリーな食品に関してはリアル店舗のシェアの高さが際立つ。

この傾向は日本でも同じで、一部のネットスーパーの台頭はあるが、食品の買物は圧倒的にリアル店舗の方が強い。

アマゾンが「ホールフーズ」(オーガニック系スーパー)を買収し、「アマゾンフレッシュ」という直営のスーパーマーケットのチェーン展開を進めている理由は、デイリーな食品市

場を獲得するためには、リアル店舗が不可欠だということをアマゾンも理解しているのだと思う。

試行錯誤を繰り返しながらアマゾンフレッシュの出店を進めているが、まだ50店舗強の店舗数にとどまっており、現状ではまだデイリーな食品市場のシェアを獲得できていない。

オムニチャネルの

親和性が高い化粧品

ウォルマートは、2017年から2022年頃まで、総投資額の約70%をデジタル投資に振り切り、30%は改装、2022年の新店投資はわずか1.3%だった。しかし、新店をつくらないでも2017年から2022年までの5年間は、大きな売上成長を遂げており、その最大の原因は………続きは本誌をご覧ください

OTCはカウンター越しに

接客する意味ではない

一般用医薬品の英語はOTCである。Over The Counter(オーバー・ザ・カウンター)の略なので、医薬品カウンター越しに販売する医薬品であると、日本では思っている人が多いが、それは間違った翻訳である。

正確には、「オーバー」という意味は、調剤室のカウンターを越えて、一般の売場でセルフ陳列される医薬品のことである。ドラッグストア(DgS)にとって、OTCを適正販売することで、セルフメディケーションを推進することは、社会的な価値のある活動である。

最近は、効き目の鋭い処方せん薬がOTCにスイッチされるケースが増えており、たとえば水虫薬ではスイッチOTCだった「ラミシール」と「ブテナブロック」が指定第2類のOTCになったことで、水虫の治療効果が大きく高まり、DgSのOTC売場で水虫薬を購入することで水虫が完治する患者さんが増えている。

あるDgSのデータでは、水虫薬の売上はピーク時の半分くらいまで下がっているという。

OTCの売上が減ることは、企業経営的にはあまり良くない結果であるが、セルフメディケーション的には大きな成果である。

病院に行かなくても、水虫という疾患が治ったからである。今後は、効き目の鋭いOTCがDgSの店頭に陳列されるケースが増えていくと思う。そうすると、カウンターを越えてセルフ陳列されるOTCの接客を担当する登録販売者の役割と使命が高まっていくと思われる。

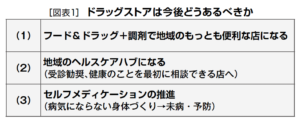

地域で最初に相談される

登録販売者を目指そう

図表1に、「ドラッグストアの今後」について整理してみた。食品強化など便利な店を目指すと同時に、地域のヘルスケアハブ、セルフメディケーションを推進することは、DgSの重要な社会的責任である。セルフメディケーションの推進のためには、登録販売者の大活躍時代が到来することが期待される。

一般社団法人日本登録販売者協会の2025年6月27日のニュースリリースによれば、同協会会長の横山英明氏が社長を務めるコスモス薬品に届いた、医薬品登録販売者に対するお客様からの感謝の言葉が紹介されていたので、一部を抜粋して紹介する。………続きは本誌をご覧ください

日米の小売業は

パラレルワールド

図表1に米国ドラッグストア(DgS)の不振の原因を整理した(詳細は22ページ参照)。1990年代前半頃から日本のDgS経営者は、毎年のように米国視察に訪れ、ウォルグリーンやCVSヘルスなどの米国DgSを定点観察してきた。言ってみればウォルグリーンは、日本のDgS経営者にとっては憧れの存在だった。

図表1に米国ドラッグストア(DgS)の不振の原因を整理した(詳細は22ページ参照)。1990年代前半頃から日本のDgS経営者は、毎年のように米国視察に訪れ、ウォルグリーンやCVSヘルスなどの米国DgSを定点観察してきた。言ってみればウォルグリーンは、日本のDgS経営者にとっては憧れの存在だった。

しかし、日本のDgSのお手本だった米国DgSは、業態としての終焉を迎えていると断言していいほど悲惨な状況である。

日本の小売業は、戦後の1960年代から、米国の小売業態をベンチマークし、現地調査などで、業態開発やレイアウト、売場づくりなど模倣した。

また、米国の小売・流通業で起こった変化は、5~10年後には日本でも必ず起こる変化であると考えて、多くの小売業の経営者は頻繁に米国流通視察に参加して未来を占った。

現在の米国DgSの業態としての終焉という変化は、5年後に日本でも起こる変化なのだろうか?

しかし、日本の小売業の業態開発の歴史を見ると、お手本にした米国の業態とは似て非なるものになることが多かった。最初は米国の業態を模倣したが、日本人の生活やニーズに合わせて変化していくうちに、日本独自の業態に進化している。

つまり、日本と米国の業態開発は、名前は同じだけど中身は異なっているこようなものである。

米国のDgSの模倣だけでは、5年後に日本のDgSは、業態としての寿命を迎えるかもしれない。パラレルワールドのように、「ドラッグストア」という名前は同じでも、まったく異なる業態に変化し、進化することが、日本のDgSの最大の生き残り戦略である。

何社かの企業が「フード&ドラッグ」という新業態に挑戦していることは、生き残りのための王道の戦略であるといっていい。

米国GMSと日本のGMSは

異なる業態として進化した

1960年代にジャスコ(イオン)、イトーヨーカ堂、ダイエー、西友がお手本にした「シアーズ」や「JCペニー」(2020年経営破綻)などのアメリカの「GMS(ゼネラル・マーチャンダイズ・ストア)」は、衣料や家具、家電などの耐久消費財、住居用品がワンストップショッピングできる業態であり、食品を取り扱わない「非食品」の業態だった。

米国のGMSの隆盛期は、太平洋戦争後に帰国した多くのアメリカ軍人が結婚して郊外に家を建てて、新生活を始めた時期だった。新生活のために必要な家電や家具などの耐久消費財と衣料がワンストップショッピングできるアメリカのGMSは、戦後のベビーブーマーの時代にとても繁盛した。

現在の日本の総合スーパー(日本型GMS)は、当時隆盛を極めていた米国のGMSをお手本に大型店を開店した。

しかし、初期の日本型GMSは、………続きは本誌をご覧ください

挑戦を続けたからこそ

ウォルマートの成長は続く

「不易流行」という言葉があるように、仕事も経営も、変え続けるものと、変えてはならないものの2つがある。変え続けるものとは、時代の変化(消費者の変化、法律・競争環境の変化など)に対応して、果敢にチャレンジ・変化し続ける革新性を持ち続けることである。

たとえば世界最大の小売業である「ウォルマート」(企業年商約90兆円)は、時代の変化に対応して変わり続けているから、今も王者であり続けているのだと思う。

1960年代に、アメリカの真ん中に位置するアーカンソー州ベントンビルというド田舎から商売をスタートしたウォルマートの創業の店は、低価格帯の非食品を主に取り扱う小型のバラエティストア「ベンフランクリン」のフランチャイズ店舗としてスタートした。

その後、価格帯の高い非食品を取り扱い、衣料などもラインロビングし、非食品主体の総合業態である「ディスカウントストア(DS)」という業態に挑戦して、大成功を収めた。当時のDSのナンバーワン企業は、「Kマート」という会社だった。

ウォルマートがKマートの売上を追い越そうとした時期か、追い越した時期なのかは記憶があいまいであるが、1980年代後半にウォルマートは突然「スーパーセンター」という新業態に挑戦した。

スーパーセンターは、非食品業態のDSに食品スーパーマーケットを合体した究極のワンストップショッピングストアだった。しかし、当時の専門家の評価は、「非食品出身のウォルマートが、生鮮を含む食品を導入してうまくいくはずがない」という批判的なものだった。

しかし、ウォルマートは、食品卸をM&Aするなど試行錯誤を繰り返しながら、食品MDのノウハウを地道に構築し、今では米国の食品市場の23.6%というダントツのシェア(2023年決算の数値)を占める全米最大の食品小売業に成長している。

ちなみに全米最大の食品スーパーの「クローガー」の食品市場に占めるシェアは10%なので、ウォルマートのシェアの高さが際立つ。

ウォルマートの成功は、時代の変化に対応して果敢にチャレンジしたことにあると考える。

一方、DSという一世を風靡した業態の成功に甘んじたKマートは衰退し、今では米国でKマートの看板を見ることもなくなった。

ウォルマートの歴史を振りかえってみると、企業が成功を継続するためには、変わり続けることが唯一無二の条件なのだと改めて痛感する。

オムニチャネルリテーラーに

変化するウォルマート

さらに近年になっても、ウォルマートは「変化し続けること」を止めていない。2023年2月には、………続きは本誌をご覧ください

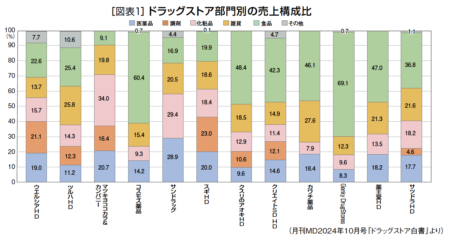

ドラッグストア売上の

3分の1は食品部門

今月号でもドラッグストア(DgS)の食品強化の記事を掲載する。全国平均でDgSの食品部門の売上構成比は約33%と、すでにDgSの売上の3分の1は食品部門で占められており、DgSにとってすでに食品はなくてはならない商品分野になっている。

図表1は、上場DgS企業の部門別の売上構成比を示したものである。「コスモス薬品」「Genky Drugstores(以下ゲンキーと略す)」の2社は食品の売上構成比が60%を超えている。「クスリのアオキHD」「クリエイトSD」「カワチ薬品」「薬王堂」も売上の半分近くは食品で占められている。

「ツルハHD」「ウエルシアHD」「スギHD」は食品と非食品(ノンフーズ)を総合的に品ぞろえする「バランス型」のDgSである。

一方、「マツキヨココカラ&カンパニー」のような都市型DgSは、食品の売上構成比は極めて低く、マツモトキヨシは9.1%と1割を切っている。

このように「ドラッグストア」という同じ業態名で名乗っていても、DgSの売上構成比は企業ごとに大きく異なっている。

初期のドラッグストアは

安さで他業態の売上を奪った

食品強化型DgSは、売上構成比の50%前後が食品であるので、同業のDgSも競合ではあるが、他業態のスーパーマーケットやコンビニとも真正面から競合している。

人口減少・高齢化が始まり、胃袋(食べる量)の大きさが小さくなる平成中期から急速に売上を伸ばしたDgSは、他の業態から食品の売上高を奪うことで成長したといっていい。売上高を奪うことのできた最大の理由は「低価格販売」である。

以前、消費者のネット調査を実施し、「ドラッグストアを利用する理由は何ですか?」という質問をしたところ、第1位が………続きは本誌をご覧ください

マーチャンダイジングと

アソートメントの意味

マーチャンダイジング(MD)とは、「商品化計画」と訳される。メーカーがつくった製品(プロダクツ)の物流方法、棚割、売り方(陳列方法、販促など)、値付け、棚割(商品構成)、商品分類などを決定し、製品を商品(マーチャンダイズ)に変える活動全般を指す。

多くのメーカーや生産業界と取引のある小売業・卸売業のMD活動でもっとも重要な技術のひとつが商品分類(アソートメント)である。

アソートメントとは、さまざまな業界に属する商品を、使う立場、買う立場の顧客視点で、「再編集」する活動のことである。多くの商品を取り扱う小売業・卸売業が、生活者に提供できる最大の価値であるといっても過言ではない。

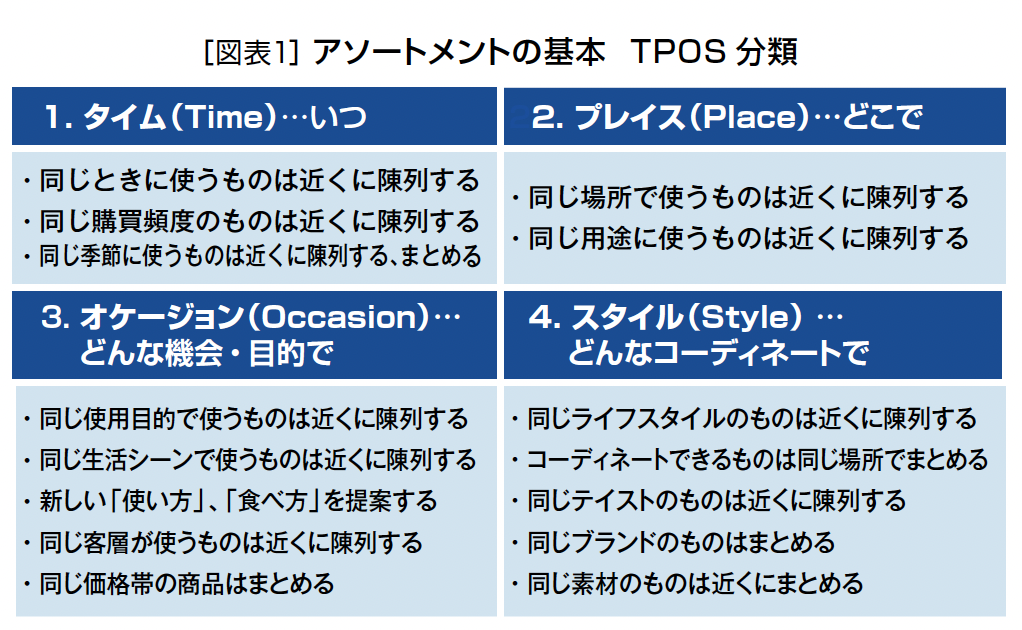

アソートメントの基本は、TPOS分類である(図表1)。同じ時に使うものを近くに陳列する、同じ場所で使うものを近くに陳列するなど、使う立場、買う立場で商品を再編集し、選びやすく、買いやすい売場を実現するMD活動の根幹の技術である。

TPOS分類を売場レイアウトに落とし込む際に重要なことは、「通路の両側関連」で商品を配置することである。通路の両側関連によって、関連購買、衝動購買を実現することができる。

店頭で「潜在需要」を創造し

新市場・新定番をつくろう

今月号の特集は、 「フェムケア」という女性の悩みを問題解決する新定番づくりの提案である。

アソートメントのもうひとつの技術が、………続きは本誌をご覧ください

市場が大きく、来店頻度と

買上率が高い食品の重要性

ドラッグストア(DgS)の店舗数の急増によって、1店舗当たりの商圏人口(日本の人口÷DgSの総店舗数)が6,000人台まで狭小商圏化が加速している(28ページ記事参照)。

狭小商圏で売上と客数を増やすためには、市場規模の大きい商品、限られた商圏に住む消費者の支出金額の大きい商品、頻繁に来店してくれる商品を強化することが重要である。

これらの3つの条件に該当する商品分野が「食品」である。商圏人口5,000~6,000人時代に突入するDgSにとって食品強化は必然であり、もっとも重視すべき戦略である。

小商圏業態が新しい商品分野を取り扱う「ラインロビング」の際の鉄則は、市場規模の大きな商品分野を優先することである。

1990年代前半に、小型の薬局・薬店を経営していた経営者が、DgSという新しい業態を目指してラインロビングしていた時代を思い出す。

DgS開発を志していた薬局経営者の最初のラインロビングのターゲットは、ホームセンター商品に代表される「ノンフーズ」の分野だった。いくつかのチャレンジを取材したが、長期的に見るとどれもあまりうまくいかなかった。

極端な事例を話すと、あるDgSはホームセンターの居ぬき物件(約400坪)の売場を埋めるために、ホームセンター商品をラインロビングした。その中には「ツルハシ」を替え刃まで含めて品揃えをしていて衝撃を受けたことを覚えている。

ツルハシの用途はコンクリートをほじくり返すことである。いくら田舎立地の店であっても、一家に1台ツルハシを常備していないし、頻繁にツルハシの替え刃を買いに来店するわけでもない。そもそもツルハシの市場規模は驚くくらい小さい。もちろん、そのラインロビングは成功しなかった。

日配品のラインロビングが

DgSを生活ストアに変えた

また、別の店では、「ジグソーパズル」をラインロビングしていて、雑誌記者だった私は思わず笑ってしまった。限られた商圏の中でジグソーパズルを楽しんでいる家庭は限りなくゼロに近い。

当然、市場規模は極めて小さく、来店頻度も低く、ジグソーパズルのラインロビングは成功しなかった。

DgSが、病気にならなければ行かなかった薬局から「生活ストア」に大きく変わったきっかけは、「日配品(牛乳、豆腐、納豆など)」のラインロビングだったと記憶している。

日配品は腐りやすいので頻繁に配達する商品の総称であると同時に、消費者にとっては頻繁に来店し購入する商品だった。

日配品のラインロビングによって、めったに来店しない薬局が、商圏内に住む消費者が頻繁に来店する「生活ストア」「デイリーストア」に劇的に変わったことを覚えている。

すでに日配品、加工食品、冷凍食品は、ほとんどのDgSが取り扱っているが、今後は「買上率」が極めて高い生鮮4品のラインロビングも重要な戦略課題になっている。

一方、DgSの食品強化で重要なことは、………続きは本誌をご覧ください

小売業の経営者が売場を見て怒ることは2つある。ひとつは「欠品」である。在庫が売場にあれば売れたはずの商品を、欠品によって売り逃すことを経営者は例外なく嫌がる。しかも、たくさんの店がある中でわざわざ来店したのにも関わらず欠品することで、お客からの信頼を失うことも恐れる。

第2は、「過剰在庫、不良在庫」である。過剰在庫、不良在庫によって、資金繰りが悪化することを、とくにオーナー経営者は本能的に嫌がる。

しかも、損益計算書に記載される売上、粗利益、営業利益などの数値は日常的に気にしている人が多いが、貸借対照表に記載される「不良在庫」の存在はあまり気にしない商品部、店舗運営部が多い。

しかも、高値入率の不良在庫は、売場に投入すると、短期的には粗利益も営業利益も増える。

しかし、現金化できない売場の不良在庫を放置しておくと、何年かすると資金繰りが悪化する。高値入率のPBが失敗するのは、大体はこの繰り返しである。

年末・年始商戦明けの時期は、売場に不良在庫・過剰在庫が沈殿する時期である。

今月号では、改めて在庫管理の重要性を提起し、「経営感覚」を持つ中堅幹部にとって必須の原理原則をまとめてみる。

売場の在庫日数が長期化することは、店舗のキャッシュフロー悪化に直結する。

たとえば、年商10億円の店舗の在庫日数が36.5日(年10回転)だったと仮定する。ところが、死に筋在庫が幅を利かせて在庫日数が長期化し、在庫日数が60日になったとする。60日-36.5日=23.5日も在庫日数が増えたことになる。

それが、店舗のキャッシュフローに与える悪影響を、以下のような年商÷365日×在庫日数増加分で計算してみる。

10億円÷365日=約274万円(1日当たりの売上)274万円×23.5日=6,439万円

在庫日数の長期化によるマイナスのキャッシュフローが6,439万円となる。つまり、この店の経営者は、1年間で6,439万円の資金を銀行から借りるなどして調達しなければ、資金ショートを起こす危険性があるという意味である。

ただし、在庫管理で注意すべき点は、在庫責任は、あくまで商品部が中心であり、店舗に在庫責任を持たせ過ぎないことである。

「在庫を減らせ」と指示された店舗は、大量に陳列すれば売れるはずの商品の陳列量を減らしてしまう傾向がある。また、品切れしてはならない売れ筋の「臆病発注」に走ってしまう傾向があるので、注意が必要である。

在庫管理のポイントの第1は、………続きは本誌をご覧ください

2兆円を超える営業赤字の

ウォルグリーンの苦境

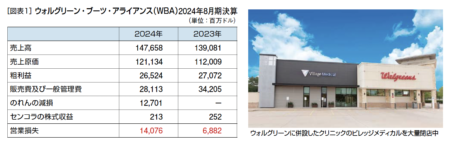

日本のドラッグストア(DgS)のお手本だったアメリカのDgSチェー「ウォルグリーン」の経営不振が深刻である。2024年8月期決算では140億ドル(約2兆1,000億円)の営業損失(WBA連結)と驚くほどの赤字決算を記録している(図表1)。

前年は69億ドル(約1兆350億円)の営業損失(同)なので、前年よりも赤字幅が大きく拡大している。売上は増収だが、構造的、経営的理由で利益が取れない株価は1年で60%も下落した。

また、ウォルグリーンの全米約8,600店舗のうち25%が不採算店といわれている。2027年までに約15%にあたる1,200店舗を閉店する予定であり、大リストラが進行中。もしかしたら経営破綻するのではないかともいわれる深刻な経営状況である。

ウォルグリーンの経営不振は、処方薬の償還率・粗利益率の低下(PBMによる利益圧縮要求)、オピオイド薬害訴訟(15年間で最大55億2,000万ドル/8,300億円の和解金支払い)、インフレ(物販不調)への対応の遅れなどである。

また、Amazonなどオンライン調剤の台頭によって、調剤併設型DgSの「リアル店舗の価値」が低下していることも苦戦の原因である。また、一次医療のクリニック(プライマリーケア)をウォルグリーンに併設する新業態に大きな投資を行ったが、クリニックの採算は取れず、投資は失敗に終わった。

クリニックの「ビレッジメディカル」の大量閉店を行ったことも赤字拡大の大きな原因となっている(写真参照)。

さらに、調剤以外の物販がまったく売れないことも不振の原因である。10年ほど前にウォルグリーンの当時のCEOが、「われわれの取り扱い商品は安くないが、自宅に一番近くに立地する便利な店なので、ウォルマートよりも価格が高くても売れて支持されている」と新聞の取材で豪語していたことを覚えている。

しかし、現在では、ダラージェネラル、アルディなどの小商圏ディスカウンターとの競争に敗れ、物販が売れず、調剤事業の一本足打法になっている(ウォルグリーンの調剤の売上構成比は70%超)。

ウォルグリーンの現CEO ティム・ウェントワース氏は、「現在の調剤併設型薬局モデルは持続可能ではない段階

にある(We are at a point wherethe current pharmacy model isnot sustainable)」とまで悲観的なメントを残している。

便利性と専門性を武器にした

コンビニエンスDgSづくり

1990年代のウォルグリーンは光り輝く企業であり、業態だった。その成長の歴史を簡単にまとめてみよう。………続きは本誌をご覧ください

日本人はスポーツやビジネスに関しても、「道を極める」という気質がある。これは日本人が世界に誇る美徳であると思う。流通業界に属する我々が極める道は「商人道」である。

日本人はスポーツやビジネスに関しても、「道を極める」という気質がある。これは日本人が世界に誇る美徳であると思う。流通業界に属する我々が極める道は「商人道」である。

私の机の前の棚には『店はお客様のためにある』(倉本長治 商訓50抄)という本が並べられている(写真参照)。

私が以前在籍していた「商業界」という出版社の創始者である倉本長治先生が、商人道の本質を極めるための50のコラムをまとめたものである。

今月号の特集は「顧客満足度」調査である。真の顧客満足対策は、商人道の原点に戻ることであると考えて、倉本先生の50のコラムの中から6つのエピソードを再掲載する。

商売は損得より善悪の方が大切である。それは儲かるか、儲からないかと言うことよりも、そのことが善いことか、悪いことかをまず考えることが根本だと言うことなのである。これまでの商人諸君は、自分が消費生活者の隣人として、その専門の知識と愛情とでお客さまの生活を守ることが務めであるという目覚が少なく、自分自身の損得にばかり熱中してきた。商人も人間である以上は、自分の損得の問題よりも、多くの人々のためになる「善」とか、その反対の「悪」とかの問題を優先的に考えるのが正しいのである。

どんなに自分が儲かっても、それが悪いことなら、その儲けから遠ざかるような商人こそ正しいのである。だから商人は事を計画したり、実施する時「これは儲かるぞ」と思う前に、「人々のためにそれは善いことか悪いことか」をまずよく判断すべきである。

自分だけ儲かることが悪いこととは言えないが、同時に少しでも他人に損をさせてはいけないし、みんなが利益になるようなら、なおよいことだと知るべきである。

「損得より先きに善悪を考えよう」そういう商売を、すべての商人にお勧めするのである。

(商人讃歌ほかより)

◆日野解説

損得より善悪が先という商人道の中でもっとも重要な言葉は、今の時代だからこそ肝に銘じるべきだ。儲かる粗悪品を売っていないか、推奨品は本当にお客の役に立っているのか。

————

「店は客のためにある」と言うのは、商業の基本精神であり、小売業の根本的な使命を示したものである。小売業の使命とは何か。それは地域の人々の暮らしを守り、暮らしを育て、社会文化の発展に役立つことであり、これがビジネスとして機能してはじめて使命を果たしていると言えるのだ。しかし「店は自分のためにある」と言っても同じことではないかという人もあるかもしれない。だがこれは、根本から違っている。「店は客のためにある」というのは、お客の側から商売を考えるという哲学の発想である。店を自己の利益追求の手段としてしか考えない発想では、お客も儲けの手段にしか過ぎない。

かつて封建社会では、取引(商売)とは「だますこと」と隣り合わせであった。ドイツ語のTauschen(公益商)は、Tauschen(だます)と語源を同じくしていることでも判る。

日本でも、消費者主権などという言葉は知らなくとも、近江商人も伊勢商人も、大阪でも江戸でも、成功者はすぺて信用を第一とし、大衆社会のために商売をしてきた人たちだった。「商いは高利を取らず、正直に、良きものを売れ、末は繁昌」という大村彦太郎という江戸商人の商訓だが、今日にも生きている。 (解説/川崎進一)

◆日野解説

店は客のためにある、という当たり前の言葉も繰り返し自問自答すべき言葉であろう。もう一度、自分の店の売り方が顧客第一主義なのかをチェックしてみよう。

————

………続きは本誌をご覧ください

2030年の卸売・小売業界は

約60万人の人手不足に

日本の小売業界では、深刻な人手不足が顕在化している。パーソル総合研究所の「労働市場の未来推計2030」によると、卸売・小売業界では2030年に約60万人の人材不足が予測されている。

一方、労働生産性本部の調査によると、アメリカの労働生産性を100とすると、日本の卸売業・小売業の生産性は30.3%と、アメリカの3分の1以下と極めて労働生産性が低いことがわかる。人手不足時代に対応するためには、ローコストオペレーションの仕組みを構築し、人の生産性を飛躍的に高めることが緊急対策である。

大切なことは、人の頭数を減らして、気合と根性で乗り切ることがローコスト化ではなということだ。DX化、ロボット化、仕組みづくりによって、ムリムダムラを省く、科学的なローコストオペレーションに取り組むことが重要である。

仕組み化で労働生産性を高めることで、給与も上げて、ES(従業員満足)も高めて、人手不足時代に対応することが求められる。

今回は、ローコストオペレーションの5つのポイントについて整理しよう。

ローコストOP(1)

ローコストOP(1)

作業そのものををなくす

ローコストオペレーションのポイントの第1は、作業そのものをなくすことである。たとえば、自動発注(補充)システムを導入することで、店内での発注作業そのものをなくすことである。

店内作業の30~40%を占めるといわれているレジ作業をなくす試みも様々な企業で導入されている。写真1のトライアルGOでは、無人のセルフレジのみのオペレーションに切り替えたことで、月間の人時数が大幅に削減された。顔認証決済も実験中であり、デジタル化で労働生産性を高める事例である。

また、………続きは本誌をご覧ください

品目数が多すぎて

選びにくい売場ではないか

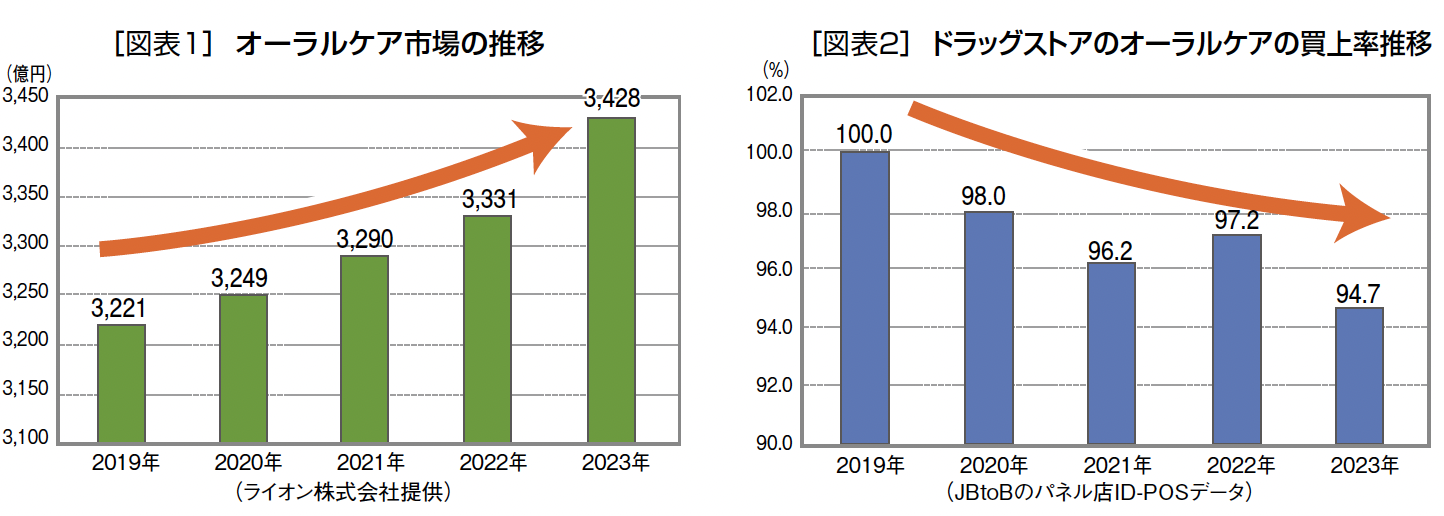

先月号(9月号)のオーラルケア特集で、かなり衝撃的なデータが出ていたので、再掲載する。オーラルケアの市場規模は2019年の3,221億円から2023年は3,428億円と5年間で106.4%伸長している(図表1)。

一方で、レジ通過客100人あたりの購入者の割合を示す「買上率」は5年間で5.3%も下落している(図表2)。

市場は拡大しているが、ドラッグストア(DgS)で買物しながら、オーラルケア商品を購入する顧客の割合は減少していることになる。

オーラルケアは、市場規模が3,000億円オーバーと大きく、老若男女を問わず誰もが毎日使う「エブリデー・エブリバディグッズ」の代表であり、客層が広く、購買頻度も高い。しかも、非食品では買上率がダントツに高いカテゴリーのひとつである。

何年か前の「レシート調査」によれば、オーラルケアの業態別の買物金額の約70%をDgSが占めており、DgSにとっては差別化のための戦略カテゴリーであった。

また、オーラルケアは、小商圏で展開する小売業が、地域一番化するための戦略カテゴリーでもある。なぜなら、オーラルケアを買いに頻繁に来店してくれる固定客は、当然その他の商品もたくさん買物してくれるからだ。

DgS企業の多くは、小商圏高シェアのための戦略カテゴリーとしてオーラルケアを強化しており、郊外店舗では最大11~12本(3尺)もの広い売場面積を取っている。

しかし、市場が成長しているのにもかかわらず、DgSにおけるオーラルケアの買上率が5年間で約5%も減少していることは、他の業態にオーラルケアの売上を奪われているといっても間違いないだろう。

高機能高単価の商品を推奨しているので、売上や粗利は減っていないかもしれないが、買上率の減少は、明確な「客離れ」を表している。他の業態よりも圧倒的に広い面積と、品目数の多さを誇っているにも関わらずだ。

売場面積は広いが、品目数が多すぎて、探しにくく、選びにくい売場になっていることが、客離れの最大の原因ではないかと思う。

選びやすい売場とは

売れ数比例配分の売場

………続きは本誌をご覧ください

紙の業界紙・誌の

未来は暗いと思う

今月号で創刊から320号になる。320号÷12ヵ月≒27年もの期間、紙の月刊誌を発行し続けたことになる。

よくも四半世紀にわたって、発行日を守って月刊誌を発行し続けたなと我ながら感心している。

とはいうものの、世はネット全盛時代。かつては業界専門紙・誌しか報道しなかった情報も、インターネットで簡単に入手することができる。「紙の業界紙・誌の未来は暗い」と、いつも自分に言い聞かせている。

事実、チェーンドラッグストア協会が設立される2年前の、1997年に創刊した月刊MDと同じ時期に、ドラッグストア向けの専門誌が2誌創刊されたが、2誌ともにすでに廃刊になっている。業界情報を紙で入手する時代ではないからだ。

紙の業界紙・誌の「価値」とは何か? ひとつは低空飛行するヘリコプターであるべきだと私は思っている。マスメディアは、高い高度を飛ぶ飛行機である。飛行機からも、特定の業界の森で起きていることはわかる。しかし、業界専門紙・誌は、特定の森を低空で飛ぶヘリコプターで得られる情報を武器にすべきであり、それが専門紙・誌の価値であると思う。

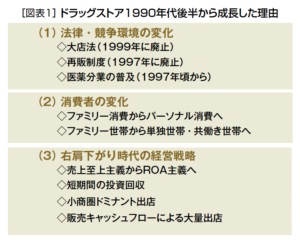

図表1は日本のドラッグストアが、高度成長時代が終わった1990年代以降の「右肩下がり時代」になぜ大成長したのか?を分析したものである。

低空で専門情報を得る

低空で専門情報を得る

でも地上には降りない

日本のドラッグストアは、1990年代以降の「平成時代」に爆発的に成長した産業である。その成長理由を、低空のヘリコプターで観察した結果を、論理的にまとめたものが図表1である。

昭和時代は単なる薬局で、成長軌道に乗れなかった日本のドラッグストアが、平成時代に爆発的に成長し爆発的に成長した理由の第1が「法律の変化」である(図表1)。

1999年に「大店法」が廃止されたことによって、現在の300坪ドラッグストアの出店が加速した。また、1997年に廃止された「再販制度」によって、医薬品と化粧品の低価格販売ができるようになり、ドラッグストアは安売りによって大きな売上をつくって大きく成長した。

また、同じ1997年頃から始まった「医薬分業」の普及によって、調剤併設型ドラッグストアという革新的なビジネスモデルが誕生した。

さらに、………続きは本誌をご覧ください