利潤分配率20%確保が

経費管理の出発点

電気代の高騰により、何もしなければ利益が大きく下がる状況が続いている。そのためにも、粗利益高の改善と、「ローコストオペレーション」による経費削減の2つは喫緊の経営課題である。

徹底したローコスト経営に取り組んでいるゲンキーの経営効率の基準を14ページの図表2で示しているので参照してほしい。一般的に売場面積1坪当たりの粗利益高(年)の目標値は50万円(坪・年)といわれているが、ゲンキーの坪粗利高は23.8万円(坪・年)と半分程度の効率である。

しかし、坪経費高(坪・年)が18.8万円と極めて低いので、坪営業利益高(坪・年)は5万円である。坪営業利益高の目安は10万円程度といわれているので、坪粗利益高と同様に目安の半分程度の数値である。

一方で、利潤分配率(粗利益に占める営業利益の割合)は20.8%と基準値を超えている。ちなみに利潤分配率の目標は20%である。つまり、粗利益高の中から最初に、目標とする営業利益高20%を確保し、残り80%で人件費、販促費などの経費を配分する方法が、コストコントロールの基本である。

坪粗利益高、坪営業利益高もそこまで高い数値ではないが、徹底したローコストオペレーションによって、適正な利潤分配率を実現しており、計算しつくされた経営であることがよくわかる。

適正在庫の維持で

適正在庫の維持で

前出し作業をなくす

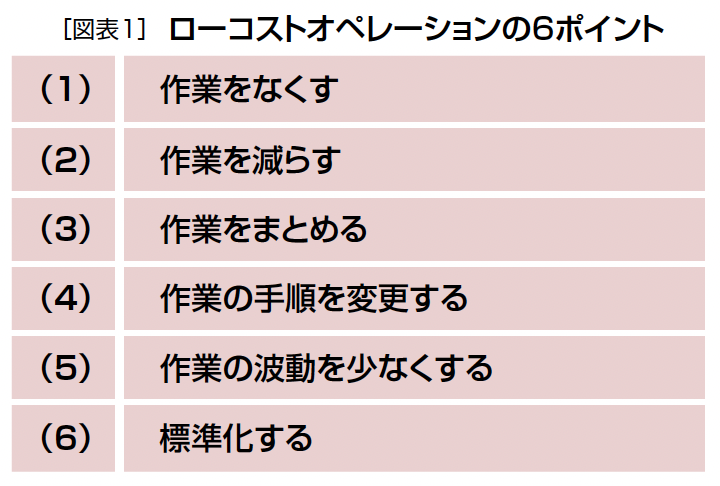

ローコストオペレーションを実現するための6ポイントを図表1に掲載した。第1は、不必要な「作業をなくす」ことである。今月号で紹介したゲンキーのようにローコストを追求する小売業では、「前出し作業」をなくしている企業もある。たとえば、自動的に前出しできる棚の採用によっても、前出し作業をやめることができる。

商品の前出し作業は、商品の顔を目立たせることで、商品を見逃す確率が減り、顧客の購買意欲も高まるので、一般的には良い作業の代表といわれている。

とはいえ、「やることがないので前出し作業をパートさんに指示する」という不必要な前出し作業が横行していることもまた事実である。

売場の在庫と前出し作業に関する考え方は、営業時間中に品切れしないだけの在庫を確保し、営業時間中に前出ししなくても欠品させないことが基本である。ゲンキーのように、あえて前出し作業をなくすことも、ローコストオペレーションのための割り切りであるといっていいだろう。

また、短期特価特売を………続きは本誌をご覧ください

「行動」が変化してこそ

「企業文化」は強くなる

今月号の特集は、店長・スーパーバイザー(SV)(エリアマネジャー)の教科書である。詳細は本文を参照してもらいたいが、重要なポイントについて解説する。

筆者が20歳代の頃に、小売企業の経営者を取材すると、素晴らしい経営理念やビジョンに関する話を聞いて、大いに感激することが多かった。

ところが取材後に店舗に行くと、「社長が言っていることと、店でやっていることがずいぶん違うなぁ」とがっかりすることもまた、とても多かった。社長が言っていることは素晴らしいが、店舗現場がまったく異なる小売企業の多くは、その後に経営が悪化し、経営破綻することが多かった。

こういう体験を何度も繰り返しているうちに、強い企業とは、経営トップの経営理念やビジョンを具体的な行動に落とし込んで、社員全員の行動が変わることに成功した組織であると確信するようになった。

企業経営は、「企業文化づくりに始まり、企業文化づくりに終わる」という言葉があるように、強い企業文化づくりこそが、強い組織をつくるための原理原則である。強い企業文化をつくるためには、組織に属する全員の行動改革を実現しなければならない。

たとえば、組織強化のバイブル「ハードボール理論」の中で、「意識は行動を変えない。行動が意識を変える」という格言があるように、まさに行動改革こそが強い企業文化づくりの出発点なのである。

しかし、強い企業文化づくりは一朝一夕にできるものではない。「こういう時にはこういう行動をとるべき」ということを繰り返して教育し、単なる知識ではなくて、組織に属する社員全員の行動の変化に刻まれたときに、初めて強い企業文化づくりは完結する。

意識改革をいくら教育しても、行動が変わらなければ意味はない。経営者が言っていることと、現場の行動が異なる、つまり「言っていることとやっていること」の異なる組織では競争に勝てない。

かつてのように、強者が弱者を駆逐してきた競争とは異なり、これからの競争は、「強者対強者」の「僅差の勝負」になる。「魂は細部に宿る」という言葉もあるように、現場での「行動」の細部を突き詰められるかどうかが勝敗を分ける。つまり、店舗現場を担当する店長やSV(エリアマネジャー)の日々の行動改革こそが、最大の差別化戦略である。

現在、ドラッグストアは店舗数が1,000店を超えている企業が7社も存在する。これだけの大量の店舗の現場が、「指示待ち族」ではなくて、「こういう時にこういう行動をとるべき」と自主的に判断できる強い企業文化をつくった組織が、次の10年の勝者になると考える。

完全作業こそが

最優先の売上対策だ

1社で大量の店舗を運営するチェーンストアの「行動改革」のキーマンは、……続きは本誌をご覧ください

紙の業界紙・誌の

未来は明るくない

先月号(2023年1月号)は通巻300号でした。300号÷12ヵ月=25年なので、月刊MDは2023年に、創刊から25年目の年に突入したわけです。

個人で始めた雑誌なのに、発行日が1日も遅れることなく四半世紀も続いたことは、我ながら奇跡的な出来事だったと思います。とはいうものの「紙の業界紙・専門誌」の未来は、あまり明るくはありません。

月刊MDが創刊した1997年は、ドラッグストアという新しい業態の勃興期であり、また、日本チェーンドラッグストア協会という業界団体が設立目前だった時期です。月刊MDの創刊とほぼ同じ時期に、ドラッグストア向けの専門誌が2誌創刊されましたが、2誌ともすでに廃刊になっています。

私が若い頃に在籍した月刊需要創造(月刊ホームセンター)という創刊540号を超えた雑誌も、昨年、知らないうちに発行が停止されました。

さらに、月刊MDを創刊する前に働いていた創業70年を超える老舗出版社「商業界」も、2年ほど前に倒産しました(その後、別の会社が版権を買い取り、私が在籍していた月刊販売革新は発行を継続しています)。

次の10年間、月刊MDが紙の月刊誌だけの価値で、生き残ることができるかどうかは私にもわかりません。

とはいえ月刊MDがなぜ四半世紀も事業を継続できたのかを、自分なりに整理してみます。

ローコスト経営が

事業継続の基本である

第1の理由はローコスト経営だったからです。月刊MDは、企業成長・売上拡大を第1の目的にしていないので、基本的にはローコスト経営です。

36歳で雑誌を創刊した時に決めたルールは、入ってくるキャッシュの範囲でしか経費を使わないということです。

もっとも売上が少なかった時期の月刊MDのページ数は56ページでした。もちろんすべて白黒です。見栄を張らないで、「入金>経費」というルールを守ることは事業を継続するための、もっとも重要なポイントだと今でも思っています。

売上を増やすよりも、経費をコントロールした方が、事業経営への経済的なインパクトは大きいのです。「そんな経営はつまらない」と思う読者もいるかもしれませんが、事業の栄枯盛衰の歴史を見ると、売上が良い時期は短く、売上が低迷する時期は必ず来ます。そのときに生き残れるかどうかの鍵は、「損益分岐点売上高」の低さと、「内部留保」なのです。

次の仕事がうまくいけばなんとかなるという「取らぬ狸の皮算用」で楽観的に考える明るい人は、経営者には向いていないように思います。どちらかというとネガティブで、石橋をたたき割るほど慎重な人が、経営者として成功しているケースが多いようです。

また、きちんとした組織をつくらなければ経営ができない時代ではありません。ITやアウトソーシングを活用すれば、少ない人員でも大きな成果を上げることができます。25年前とは経営環境も大きく変わっています。大きいことは、経営としての強さよりも、リスクの方が大きいと考えています。

ニュースではなくて

現場の調査報道に徹した

……続きは本誌をご覧ください

新店を増やさないで

オムニチャネル化で成長

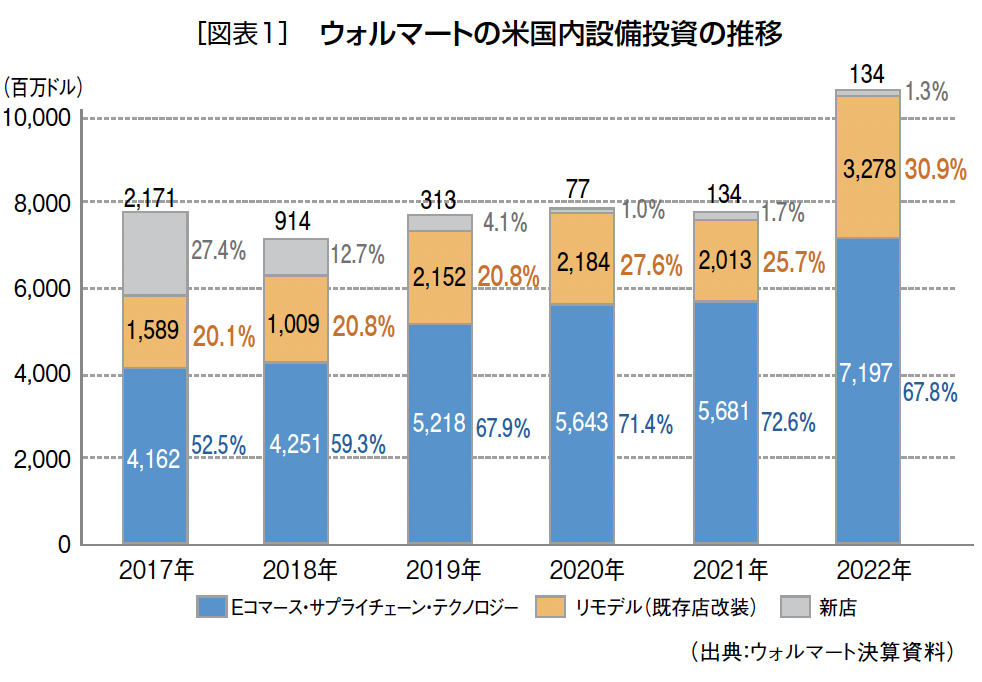

今月号の特集は、アメリカ小売業の最新トレンドである。筆者が最後にアメリカ視察に行ったのが2019年11月であるが、特集を読むと、コロナ禍の3年間でアメリカの小売・流通業が劇的に変化したことがわかる。

変化の第1は、(1)新店を開店しないでオムニチャネル化で成長するグループと、(2)大量出店を継続するグループに分かれたことである。

世界最大の小売企業であるウォルマートは、コロナ禍の2020年からほとんど新規出店していない。2022年のアメリカ国内の設備投資額の内訳は、

「Eコマース・サプライチェーン・テクノロジー」というDXへの投資が67.8%とダントツで、次いで既存店改装投資が30.9%、新店投資はわずか1.3%に過ぎない(図表1参照)。

ウォルマートは、IT企業の買収にも積極的に投資してオムニチャネル化を進め、新規開店しないにもかかわらず、2020年から2022年までの3年間で売上も営業利益も大きく伸ばしている(24ページ図表1)。

ウォルマートは、IT企業の買収にも積極的に投資してオムニチャネル化を進め、新規開店しないにもかかわらず、2020年から2022年までの3年間で売上も営業利益も大きく伸ばしている(24ページ図表1)。

その他の大手小売業では、ターゲット、クローガー、ホームデポなども、新店投資よりも、DX・オムニチャネル化に大きく投資することで、売上と営業利益を増やしている。とくにターゲットは、「コロナ禍でもっとも成長した企業」の1社として評価されている。

大量出店を継続する

アルディ、ダラー・ジェネラル

一方、アルディ、ダラー・ジェネラル(DG)のような小型のディスカウンターは、コロナ禍も大量出店を継続している。

大量出店組のアルディとDGは、(1)売場面積300~500坪程度の小型店舗、(2)小商圏立地への出店、(3)リミテッドアソートメントストア(品揃えを絞り込んでいる)、(4)完全EDLP(エブリデーロープライス)、(5)PB比率が高い、といった特徴がある。

小商圏に展開する便利な業態なので、まだ出店余地が多く残ってい

る。現在、約1万8,000店を展開するダラー・ジェネラルは、毎年1,000店の新店を開店する大量出店を継続している。将来的には全米で3万5,000店の店舗網の構築を目指している。

絞り込んだ品揃えであるが、ショッパー(買物客)の評価は高く、アルディは「友人に勧めたいスーパー」のランキングで、日本でも有名なトレーダージョーズと並んで1位の評価を獲得している。

オムニチャネル化が

成長のキーワード

第2の変化は、……続きは本誌をご覧ください

買物を完結できる店の

顧客満足度が高い

今月号は、恒例の「ドラッグストア顧客満足度(CS)調査」である。毎年申し上げていることだが、この調査は企業順位を付けることが目的ではない。1企業10~20店程度の調査店舗数なので、調査店舗の当たり外れで順位は変動するからだ。

とはいうものの今回の顧客満足度調査で第1位だった杏林堂薬局と、第2位のコスモス薬品は、毎年上位にランキングされており、ハイレベルの標準化が徹底されていることがわかる。

とくにコスモス薬品は、年間100店レベルの高速出店を継続しながら、この顧客満足度の高さを維持していることは驚異的であるといっていい。

CS調査の目的は、リアル店舗が顧客満足を高めるために、何に取り組めばいいかを具体的に抽出することである。

地域に住む調査員の「再来店意向」の強さを表す「総合満足度」という統計学的な指標がある(22ページ参照)。

簡単にいえば、総合満足度との相関の高い調査項目を改善すれば、顧客満足度が高まる。顧客満足度を高めるために重点的に取り組む項目であるといっていい。

2022年版で総合満足度との相関がもっとも高かったのは、「ワンストップショッピングができるか?」という項目であり、初のランクインである。「コロナ禍」「高齢化」「狭小商圏化」によって、複数の店舗をいろいろ回るのではなくて「近くの店で買物を済ませたい」という購買行動の大きな変化が起こっていることがわかる。

短時間で買物できる店は

商品が探しやすい店である

一方、「ショートタイムショッピングができるか?」に関しても、総合満足度と相関の高い項目の第4位にランキングされている。

つまり、ワンストップショッピングとショートタイムショッピングの両立こそが、これからの時代の最重点の顧客満足度対策であることがわかる。

大型店で何でも揃っているだけではダメで、短時間でいろいろ商品を購入できることも重要である。そういう意味では、DgSが業態開発を進めている400坪程度の売場面積の「フード&ドラッグ+調剤」は、ワンストップとショートタイムを両立させやすい店であると思う。

「短時間でいろいろ購入できる店」とは、「商品が探しやすい店」のことである。

売場面積の大小にかかわらず、来店客から聞かれることの第1は「〇〇はどこにあるのですか?」という質問である。最近、大型のホームセンター(HC)では、売場案内ができるロボットを導入する事例も登場している。

いずれにしてもセルフで商品が探しやすい店こそが、ワンストップとショートタイムを両立することができる。

そのためには、……続きは本誌をご覧ください

販管費率の低減は

待ったなしの状況

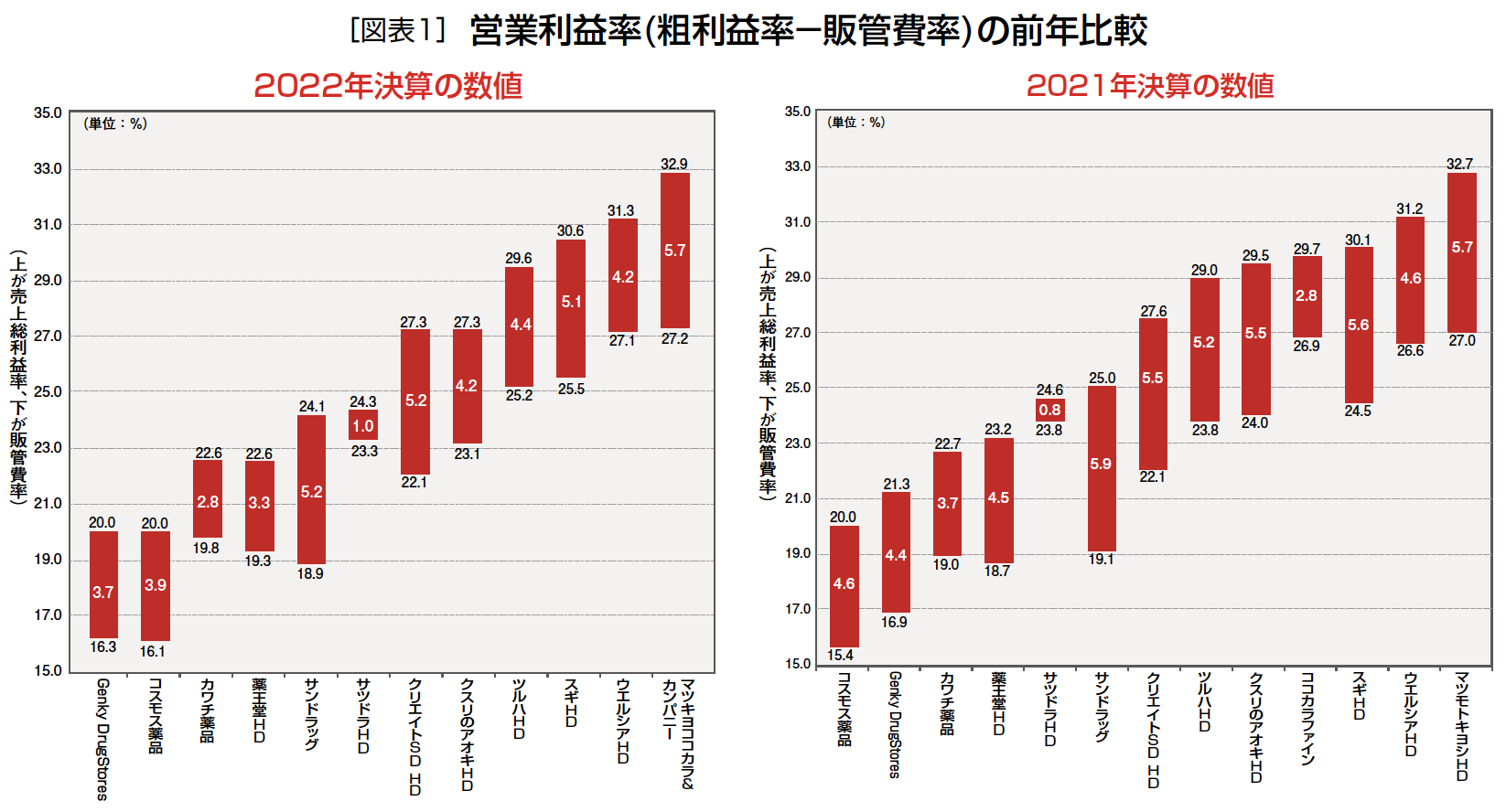

図表1は、ドラッグストア(DgS)の昨年と今年の決算の「営業利益率」の比較である。営業利益率は「粗利益率(売上総利益率)-販管費率」で計算するので、図表1の上の数値が粗利益率、下の数値が販管費率、棒の長さが営業利益率である。

昨年と比較して棒の長さ(営業利益率)が短くなったDgS企業が多いが、原因の多くは販管費率(経費率)が上昇したことである。原材料や電気代の値上げによって、販管費に占める設備費が急騰している、また、最低賃金の引き上げなど人件費の上昇基調も継続している。

図表1で、販管費率が前年より0.5%以上増えた企業は、ウエルシアHD(0.5%増)、スギHD(1.0%増)、ツルハHD(1.4%増)、薬王堂(0.6%増)、カワチ薬品(0.8%増)、コスモス薬品(0.7%増)となっている。

前年と比べて販管費率を低下させているクスリのアオキHD(0.9%減)、ゲンキー(0.6%減)、サンドラッグ(0.2%減)のような企業もあるが、前年よりも営業利益率を低下させた原因の大半は、販管費率の上昇である。

販管費率を下げることが、多くの小売企業の最大の経営課題である。現在、日本人がやりたがらない単純労働を外国人労働者で補おうとしているが、円安の進行で外国人労働者の労働コストは相対的に高くなっていくだろう。

レジ無しの大型店に

挑戦するアメリカ

狭小商圏時代は

年間買物金額を重視

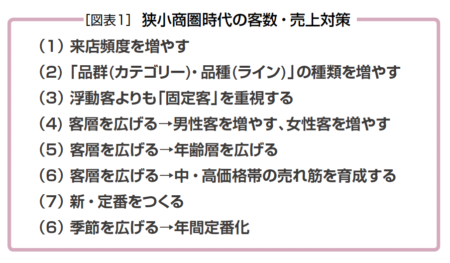

ドラッグストア(DgS)に限らず、すべてのリアル小売業の狭小商圏化が進行している。狭くて小さな商圏で商売を成立させるための「10の基本対策」を以下に整理してみよう。

当然であるが、近隣に住む固定客の来店頻度を増やすことが第1の対策である。かつては、来店1回ごとの買物金額(客単価)を重視していた。

「ワンウエーコントロール」という売場レイアウトの基本も、「せっかく来店してもらったのだから、多くの売場を回遊してもらって買上点数を増やす」ことが目的だった。

しかし狭小商圏時代の今後は、来店1回あたりの買物金額よりも、「年間買物金額」を重視すべきである。極端なことをいえば、1回の来店で1個しか商品を購入しない顧客でも、365日毎日来店すれば年間買物金額の高い固定客である。

第2は、品群・品種の種類を増やすラインロビングを実施することである。青果、精肉を取り扱うDgSも増えているが、買物目的を増やすことで近隣に住む顧客の来店頻度を増やすことが、狭小商圏時代には不可欠である。ラインロビングとは、地域のもっとも

「便利な店」になるための基本作戦である。 第3は、新しい市場、カテゴリー、新定番をつくることである。とくにヘルスケアは「潜在需要」の宝庫である。アメリカの小売業のヘルスケアコーナーでは、「心臓病対策」「糖尿病対策」「肥満対策」の定番売場が当然のようにあり、医薬品、健康食品、測定機器などが同じ定番売場で関連陳列されている。

「ドラッグストア」と名乗っていながら、代表的な成人病である「糖尿病対策」の定番売場が存在しないことが不思議で仕方がない。日本のDgSは、もっと問題解決型の新・定番売場に取り組む必要があるだろう。

固定客との絆強化

新規客との接点強化

第4は……続きは本誌をご覧ください

DgSで健康相談したい人は

わずか3%しかいない

近年、生鮮食品を含む「フード&ドラッグ+調剤」の新業態開発に挑戦するドラッグストア(DgS)企業が増えている。今月号で紹介した「くすりの福太郎千葉ニュータウン店」も、そうした挑戦の事例のひとつである。

ECで何でも購入できる時において、狭小商圏立地で「便利な店」を目指すことは、リアル店舗の不可欠の生き残り戦略である。フード&ドラッグ+調剤は究極の便利なリアル店舗であるといっていいだろう。

一方で、「ドラッグストアという看板を背負っている以上、地域でもっとも身近な「かかりつけ薬局」になることは、未来のDgSにとってのもうひとつの生き残り戦略である。と同時にDgSの社会的な使命を果たすことでもある。

しかし、コロナ禍になって「どこで健康相談したいですか?」というアンケート調査で、DgSで健康相談したいと答えた人はわずか3%しかいなかった(新生堂薬局・水田怜社長の対談より引用)。現在の物販だけのDgSには、健康相談の機能を期待する地域の生活者がほとんどいないことが分かる調査結果だった。

しかも、化粧品に関しては顧客台帳によって、曲がりなりにも顧客管理しているが(高額のカウンセリング化粧品購入者に偏っているが)、DgSの最重点の主力部門である「ヘルスケア(OTC医薬品、健康食品)」に関してはほとんど顧客管理をしていない。つまり、誰がどんなOTC医薬品を購入しているかというデータは放置されており、まったく管理されていないわけだ。

この状態は、地域のヘルスケアハブを目指すDgSにとっては、異常な状態であると認識すべきだろう。

かつての薬局・薬店の店主は、地域の固定客の顔も名前も健康状態も家族構成もよく理解していた。あるOTC医薬品を継続的に購入している患者さんがいれば、「もしかしたら別の病気かもしれないから、病院に行った方がいいよ」と自然に受診勧奨していた。病院もしくは行政と地域住民の間に立って、地域住民の健康管理・受診勧奨の役割を果たすことが、本来のDgSの役割である。

潜在患者の発見も

DgSの役割である

今年、某大学病院の院長と話をする機会があった。その院長は、「子宮内膜症」の権威である。子宮内膜症は、女性の7人に一人が罹患するといわれている婦人病である。重症化すると激しい痛みを伴い、最悪の場合は不妊になってしまう。30代以降に発症することが多いそうだ。

その院長によれば……続きは本誌をご覧ください

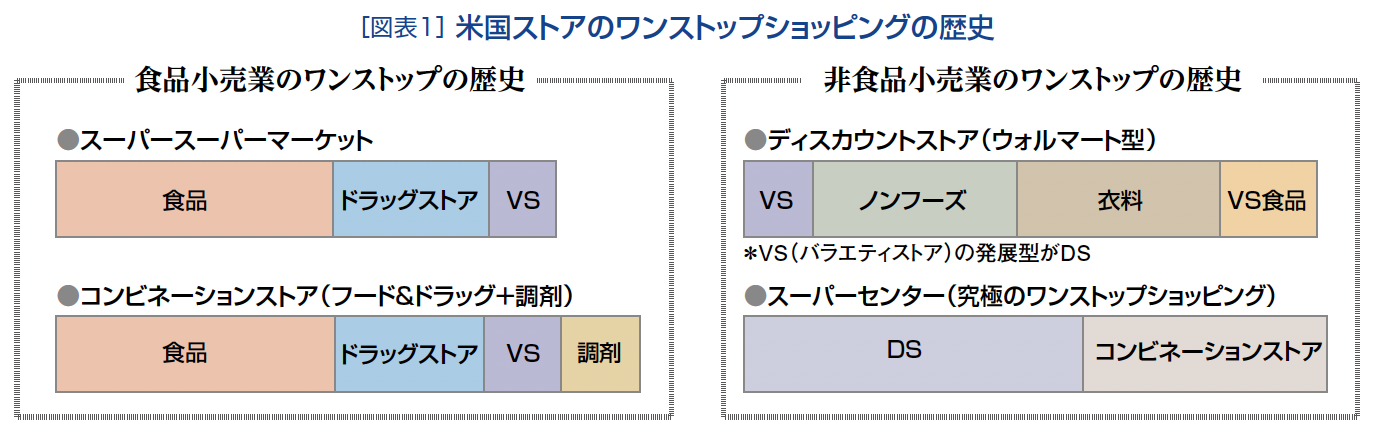

米国「食品」小売業で起きた

ワンストップショッピングの歴史

今月号では、これからの狭小商圏時代の主力フォーマット(業態)と思われる「フード&ドラッグ+調剤」に挑戦している「ツルハドラッグ仙台新田東店(宮城県)」と「ハシドラッグ川俣店(福島県)」を紹介した。近年、多くのドラッグストア(DgS)が生鮮食品を含むフードをラインロビングした店舗に挑戦している。

食品業界に詳しい専門家からは、食品の素人であるDgSの食品売場は、食品のプロであるスーパーマーケット(SM)の食品売場には勝てないという話をよく聞く。それは本当なのだろうか?

図表1は、1980年代後半から1990年代前半に起こった米国小売業のワンストップショッピング追求の歴史を整理したものである。図表1の左側は、米国の食品小売業界で起こったワンストップショッピングの歴史をまとめたものである。

1970年代~1980年代の食品SMは、近隣型の商業集積であるNSC(ネイバフッドショッピングセンター)の核店舗として入居し、非食品業態のDgS、VS(バラエティストア)と軒を並べて出店していた。その後、SMは非食品の売場面積を拡大してSSM(スーパースーパーマーケット)に大型化し、最終的にはコンビネーションストア(フード&ドラッグ+調剤)に進化していった。

1997年に当社の第1回米国視察ツアーで、NSCに入居していたDgSの買上点数がわずか2点であると聞いて驚いたことを今でも覚えている。買上点数2点という意味は、「買物カゴのいらない店」ということである。

つまり、ほとんどの買物はコンビネーションストアでワンストップショッピングできる。短時間で買物したいときや、かかりつけ薬剤師に会いに行く来店動機しかない存在が、当時のDgSであったわけだ。

その後、1990年代に入って米国のDgSは、NSCよりも住宅地に近い立地に、フリースタンディングで出店し、さらに、ドライブスルー調剤を始めた。

つまり、日本のコンビニのように、日常的な買物が自宅からもっとも近いという買物の便利性を追求し、車から降りなくても調剤を受け取れる調剤受取りの便利性も追求した。その戦略が成功し、買物の便利性と調剤の専門性を強化し、コンビネーションストアやウォルマートと完全に差別化された業態として生き残った。

一方、食品SMから始まった非食品+調剤のラインロビングの歴史は、コンビネーションストアが最終的なワンストップ業態として確立された。

米国の歴史を定点観測していた当時の人達は、DgSは非食品業態であり、食品強化型DgSの業態開発は間違いであると主張する人も多かった。

米国「非食品」小売業で起きた

ワンストップショッピングの歴史

再販制度の時代につくられた

「制度化粧品」という仕組み

化粧品業界の取材を始めて最初に疑問に思ったことは「制度化粧品」という言葉である。意味がよくわからなかったので化粧品業界に詳しい人に聞くと、カウンセリング(接客)販売を個店契約した化粧品専門店で販売する化粧品のことだという。制度化粧品=カウンセリング化粧品のことである。

現在はチェーン化しているドラッグストア(DgS)でも、制度化粧品は基本的には個店契約である。

一方、カウンセリングではなくてセルフで販売する化粧品のことを「一般化粧品(セルフ化粧品)」という。化粧品を販売形態で区分けする理由がよく分からないので、歴史を調べていくと、そもそも化粧品の「再販制度」の時期につくられた制度であることがわかった。

再販制度は1953年(昭和28年)に施行された「定価販売」を維持するための法律である。その対象商品は、DgSの主力である「化粧品」「医薬品(市販薬)」が含まれていた。

戦後の再販制度の施行については、資生堂などの大手化粧品メーカーの働きによるところが大きかった。再販制度の誕生前の戦後間もないころは、化粧品の乱売合戦(安売り)が激化し、経営が苦しくなって廃業する小売店が続出していた。さらに、安売りによって利益の減ったメーカーが、製造原価の安い化粧品の「粗悪品」を流通させて、皮膚がただれるなどの健康被害が発生して、大きな社会問題になった。安売り合戦では小売店もメーカーも、そして消費者も誰も得をしない。定価販売を守って、品質の良い商品を適正価格で販売することが、当時の再販制度の目的だった。

そのために、カウンセリング販売することを条件に、化粧品の定価販売を守るために「制度化粧品」という仕組みを導入したのである。戦後の混乱期における再販制度の制定は、一定の正当性があったと筆者は考えている。

しかし、1980年代の後半から1990年代に入ると再販制度の見直しの機運が高まっていった。そして1997年(平成9年)に化粧品と医薬品の再販制度が撤廃されて、化粧品と医薬品の安売りが加速した。

「サンドラッグ」のようなディスカウント型DgSは、カウンセリング化粧品(制度化粧品)を、定価(メーカー希望価格)の20%引き、低価格競争の最盛期には定価の30%引きの安さで販売した。当時のDgSの店頭に行くと、「カウンセリング化粧品定価の〇割引」という大きなPOPが氾濫していた。

その後、「ノープリントプライス制」の導入が進み、定価という概念がなくなり、「定価の〇割引」という売り方は徐々にできなくなった。

最近のDgSは、制度化粧品の安売りよりも、自前でBA(ビューティアドバイザー)を育成し、制度化粧品のカウンセリング(接客)販売を強化する方向に大きく転換している。

カウンセリングとセルフの

融合が未来の化粧品売場

今回の巻頭特集は、月刊MDでは初の挑戦になる「韓国コスメ」の総力特集である。そこで、改めてドラッグストア(DgS)の化粧品売場の改善提案を……続きは本誌をご覧ください

最大の顧客満足対策は

「差別化」である

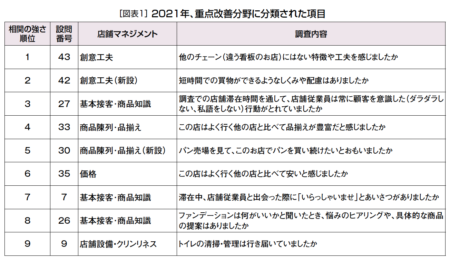

図表1は、月刊MDが毎年調査している『ドラッグストア顧客満足度調査』の中で、総合満足度(再来店意向)にもっとも影響を与える調査項目のトップ9である。

つまり、図表1の9項目の満足度を高めることが、店全体の顧客満足度を高めるための重点改善分野である。

たとえば、相関の高さ5番目の「パン売場を見て、このお店でパンを買い続けたいと思いましたか?」という調査項目は、2021年度の調査で初めてランクインした。

つまり、ドラッグストア(DgS)の調査ではあるが、パン売場の良し悪しが店全体の顧客満足度に大きな影響を与えていることがわかった。

図表1の中で、ダントツに総合満足度に影響を与えるのは「他のチェーン(看板の違う店)にはない特長や工夫を感じましたか?」という調査項目である。

これは、2年前から総合満足度に大きな影響を与える調査項目として、ランクインしたものである(3年前はランク外)。そして、2021年の調査では、総合満足度に影響を与えるダントツ1位の項目となっている。

この調査項目は、現状の満足度がもっとも低く、「相関係数」(総合満足度への影響度)が極めて高い。この項目を改善することが、店の顧客満足度を高めるための最優先項目であるという意味でダントツという言葉を使った。

Amazonと競合店を超える

目的来店性をつくろう

この調査結果で、来店客のほとんどはDgSが差別化されておらず、他社と同質化していることに大きな不満を抱いていることがわかった。

今月号では、DgS各社のプライベートブランド(PB)戦略の「総まとめ」を掲載しているが、Amazonも競合店も乗り越える「来店目的」をつくるためにも、PB開発は最大の差別化戦略であると同時に、最大の顧客満足度対策でもある。

さらに、かつてのPBのように「有名メーカー品にパッケージがそっくりで価格が半値」という価格ブランドだけではなくて、……続きは本誌をご覧ください

フード&ドラッグは

かつて失敗した業態

今月号では、「フード&ドラッグ+調剤」の新業態開発に果敢にチャレンジしている大屋グループ(店名はドラッグストアmac)の伊藤慎太郎社長のインタビューを掲載したが、最近、各地で同業態を開店する事例が増えている。クスリのアオキはスーパーマーケット(以下SM)を意欲的に買収し、フード&ドラッグ+調剤の新規出店を加速している。

また、ツルハも3月に600坪の同社最大規模のフード&ドラッグ+調剤+クリニック(予定)であるツルハドラッグ新田東店(仙台市)を開店した。おそらく次の10年のドラッグストア(DgS)の主力業態のひとつが、フード&ドラッグ+調剤であると思う。

しかし、日本の業態開発の歴史を振り返ると、フード&ドラッグという業態への挑戦は、一度失敗している。1980年代の後半から1990年代の前半にかけて、近隣型のショッピングセンター(NSC)にSMと軒を並べて出店していたアメリカのDgSは、ドラッグ商品と調剤をラインロビングした大型SMに売上を奪われて業績を悪化させていった。

このSMの新業態は「フード&ドラッグ」(食品+非食品+DgS+調剤)と呼ばれて、その後のアメリカのSMのスタンダートになった。

アメリカの業態変化の歴史を定点観測していた日本の小売業の経営者の何人かが、フード&ドラッグの業態開発に挑戦した。

代表的な企業である神奈川県の「ハックイシダ」(現ウエルシアHD)は、薬局・薬店のVC(ボランタリーチェーン)であるAJD(オールジャパンドラッグ)の加盟店として親交のあった静岡県の食品スーパー「キミサワ」と対等合併し、「ハックキミサワ」という新会社を設立した。合併の目的は、日本型フード&ドラッグという新業態を開発するための戦略的な合併だった。

その後、1996年(平成8年)に日本初のフード&ドラッグ「ザ・コンボjr厚木妻田(650坪)」、2号店の「ザ・コンボ富士厚原店(900坪)」を立て続けに開店し、当時の流通業界では大きな話題になった。また、同時期にジャスコ(現イオン)も、東北に「フード&ドラッグ」の1号店を開店して、全国出店を目指したことを覚えている。

ところが、それらの日本型フード&ドラッグづくりは、成功することはなかった。残念ながら日本では業態としては成立せず、夢半ばで新業態開発は頓挫している。

90年代のフード&ドラッグ

が失敗した3つの理由

日本型コンビネーションストアづくりが失敗した理由の第1は、高コスト構造のSMの中に、ローコスト構造だからこそ成立するDgSを入居させたことである。

日本のSMは、……続きは本誌をご覧ください

狭小商圏時代は

客層を広げる

ドラッグストア(DgS)同士の過当競争によって、1店舗の商圏人口5,000人台の狭小商圏時代に突入しようとしている。人口が少なくて狭い商圏の小売業が、客数と売上を増やすための対策は図表1の8項目である。

第1は、広域から集客することよりも、限られた商圏内に住む固定客の来店頻度を増やすことである。商圏人口が同じでも月の来店頻度2回が4回に増えれば、客数が2倍に増えたことと同じである。来店頻度を増やすためには、新しい品群・品種をラインロビングして、買物目的を増やすことが基本対策である。

第1は、広域から集客することよりも、限られた商圏内に住む固定客の来店頻度を増やすことである。商圏人口が同じでも月の来店頻度2回が4回に増えれば、客数が2倍に増えたことと同じである。来店頻度を増やすためには、新しい品群・品種をラインロビングして、買物目的を増やすことが基本対策である。

最近のDgSは、青果・精肉をラインロビングすることが一般的になっているが、PI値(レジ通過客数当たりの購入数)の高い商品群のラインロビングは、来店頻度を高めて、客数を増やすためには必要である。

また、狭小商圏店舗であればあるほど、バーゲンハンター(浮動客)よりも、固定客の売上貢献度、利益貢献度が高くなる。つまり、固定客との長期的な絆づくりを強化し、ロイヤルカスタマーを増やすことが、最重点の売上・利益対策である。

今月号の化粧品特集で、資生堂とコーセーの営業のトップに話を聞いたが、両社ともに店の固定客づくり、ブランドのファンづくりについて、DgSと協働していきたいと強調していた。詳細は本文を参照してもらいたい。

そして、「客層を広げる」ことも、狭小商圏時代の売上・客数対策である。「客層を広げる」ためのアプローチは3つある。第1は、男性客を増やす、女性客を増やすことである。DgSの場合は、女性客の割合が多いので、「男性客を増やす」ことが重要である。逆にホームセンターの場合は、女性客を増やすことが優先される。

第2の客層対策は「年齢層を広げる」ことである。そして、最後の客層対策は、低価格帯から中・高価格帯の売れ筋を育成することである。とくに、中・高単価の売れ筋を育成することによって、ロイヤルカスタマーを増やすことができる。

狭小商圏時代の

商品構成グラフ(棚割)

小売業のMD(マーチャンダイジング)の基本は、カテゴリー単位の「商品構成グラフ」(棚割の状態)を設計することである。商品構成グラフは、縦軸に陳列量(フェース数)、横軸に価格(売価)をプロットしたグラフである。商品構成グラフの基本の第1は、……続きは本誌をご覧ください

「行動」が変化してこそ

「企業文化」は強くなる

筆者が20歳代の頃に、小売企業の経営者を取材すると、素晴らしい経営理念やビジョンに関する話を聞いて、大いに感激することが多かった。

ところが取材後に店舗に行くと、「社長が言っていることと、店でやっていることがずいぶん違うなぁ」とがっかりすることもまた、とても多かった。社長が言っていることは素晴らしいが、店頭現場がまったく異なる小売企業の多くは、その後に経営が悪化し、経営破綻することもあった。

こういう体験を何度も繰り返しているうちに、強い企業とは、経営トップの経営理念やビジョンを具体的な行動に落とし込んで、社員全員の行動が変わることに成功した組織であると確信するようになった。

企業経営は、「企業文化づくりに始まり、企業文化づくりに終わる」という言葉があるように、強い企業文化づくりこそが、強い組織をつくるための原理原則である。

強い企業文化をつくるためには、組織に属する全員の行動改革を実現しなければならない。たとえば、組織強化のバイブル「ハードボール理論」の中で、「意識は行動を変えない。行動が意識を変える」という格言があるように、まさに行動改革こそが強い企業文化づくりの出発点なのである。

しかし、強い企業文化づくりは一朝一夕にできるものではない。「こういう時にはこういう行動をとるべき」ということを繰り返し教育し、単なる知識ではなくて、組織に属する社員全員の行動の変化に刻まれたときに、初めて強い企業文化づくりは完結する。

現在、ドラッグストアは店舗数が1,000店を超えている企業が7社も存在する。これだけの大量の店舗の現場が、「指示待ち族」ではなくて、「こういう時にはこういう行動をとるべき」と自主的に判断できる強い企業文化をつくった組織が、次の10年の勝者になると考える。

完全作業こそが

完全作業こそが

最優先の売上対策だ

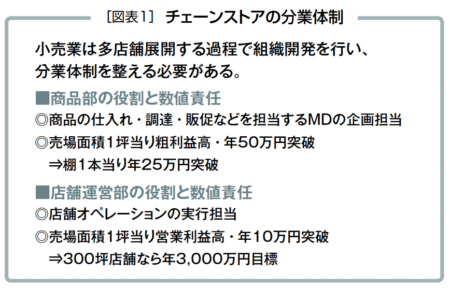

1社で大量の店舗を運営するチェーンストアの「行動改革」のキーマンは、店舗運営部に属する「スーパーバイザー(エリアマネジャー)」「店長」である。個人商店の店主は自分で仕入れて、自分で売る。それに対して、チェーンストアは、仕入れ・企画担当の「商品部」と、店舗オペレーションの実行担当の「店舗運営部」に分業化することが組織開発の出発点である(図表1)。

MD(マーチャンダイジング)が成功するか失敗するかの70%は、店舗運営部の……続きは本誌をご覧ください

ショートタイムと

ワンストップの両立

リアル小売業の「狭小商圏化」が加速している。数年前に「ドラッグストアの商圏人口が1万人を切った」と話題になったこともあったが、最近は、立地によっては、1店当たりの商圏人口が7,000人、5,000人を切るエリアも登場している。

狭小商圏化が進む理由は、ドラッグストアの陣取り合戦が加速していることである。先日視察した茨城県水戸市では、ツルハドラッグの駐車場から、コスモス薬品とカワチ薬品の看板が目視できるほどの激戦だった(16ページ参照)。まさに「レッドオーシャン」の陣取り合戦の結果としての狭小商圏化である。

狭小商圏化が進むもうひとつの理由は、Amazonで何でも購入できるようになり、しかもコロナ禍の影響も加わり、「遠くの混んだ店へは行きたくない」と考える消費者が増えているためである。つまり、リアル店舗の最大の価値は「近さ」になり、そのための狭小商圏化である。

ある調査では、コロナ前はスーパーマーケットの来店者の約34%が30分以上滞在していたが、コロナ後は30分以上滞在する顧客が約23%と大きく減少している。一方、10分以内の滞在客が約5%から約9%と大きく増加しており、コロナによって消費者の「ショートタイムショッピング」のニーズは大きく高まっているといえよう。

一方で、せっかく来店した近くの店で「短時間でまとめ買いしたい」というニーズも強まっている。つまり、「ワンストップショッピング」と「ショートタイムショッピング」の両立が、2022年の経営課題のひとつである。

また、狭小商圏化による1店当たりの商圏人口の減少によって、「ラインロビング」がドラッグストアの重要な経営課題になっているが、2022年も引き続きラインロビングへの挑戦は進むだろう。

少ない商圏人口で商売を成立させるためには、消費者の買物目的を増やし、1人当たりの支出額を増やす必要がある。化粧品も買えるし、肉も買えるという店でなければ、狭小商圏では成立しない。ラインロビングとは、狭小商圏で商売を成立させるための基本作戦なのである。

今月号でインタビューを掲載したスギホールディングスの杉浦社長の話によれば、青果・精肉の導入店舗をものすごい勢いで増やしていることがわかる。スギ薬局はドラッグストアの中で調剤の売上構成比がもっとも高く、専門店に近い業態であるが、狭小商圏化の進行によって青果・精肉をラインロビングし、買物目的を増やす必要があったようだ。

競争対策として「専門性の強化」という言葉を聞くが、専門性を強化すればするほど、商圏を広く設定しなければ成り立たないことを注意すべきである。

つまり、狭小商圏時代は、「専門性」と「便利性」を両立させることが重要である。現在、郊外のドラッグストアでは、青果・精肉をラインロビングした店は普通になっているが、その傾向は今後も続くだろう。

調剤強化と接客強化による

地域の健康と美容の拠点へ

「調剤強化」は、ドラッグストアのもっとも重要な経営課題である。ドラッグストア市場は約8兆円と大きく成長したが、大手14社のシェアが約76%と寡占化が一気に進んだ。一方で、調剤市場も約7.5兆円とほぼ同規模の巨大市場である。

それにもかかわらず、

定期購読500部から

月刊MDは始まった

2022年で月刊MDは創刊25年目の年に突入する。1997年に脱サラして個人で会社を設立し、翌1998年に月刊MDの創刊号を発行した。今月号で丸24年間、1号も欠かすことなく定期刊行物を出し続けたことは、奇跡的な出来事だったと自分でも思う。

月刊誌の発行前に、親しい小売業の経営者に「月刊誌を創刊しようと思う」と相談したところ、「業界紙・誌はすでにたくさんある。日野君が新しく雑誌を創刊する意義がわからない」と言われた。最初はムッとしたが、考えてみればその通りである。さまざまな情報はすでにあふれかえっている中で新雑誌を出す意味は確かにない。

「ちょっと新雑誌の発行は無理かもしれないなぁ」と思いながらも、見本誌をつくって1998年創刊予定の月刊MDの定期購読者を募集した。無謀にも、前金でもらう年間購読料を製作費にあてるという自転車操業での出発を考えていたので、年間購読者が500人以上集まれば雑誌を創刊しよう。もし集まらなければ返金して創刊をやめようと思っていた。

募集を開始したが、無名の人間が雑誌の定期購読者(前金)を募集しても、ほとんど読者は集まらなかった。しかし、1997年の年末までに奇跡的に年間購読者が500人を超えた。

とはいえ、500人の中の250人は、カワチ薬品の社員の人達であった。月刊MDが創刊できたのは、カワチ薬品さんのおかげだったといっていい。

いずれにしても、ほとんど誰も知らない雑誌をスタートしたので、いくつか雑誌の編集方針を決めた。第1は、業界紙・誌が集まる場所には極力近よらない、業界情報のようなニュースは一切書かないというルールだった。業界の集まりにはほとんど参加せず、「俺は無人の荒野に一人でテントを張るのだ」と豪語していた。今思えば若かったなぁ。

また、無名雑誌なのでなかなか取材を受けてもらえないので、売場の棚割を勝手に調査したり、商品構成グラフを作成したり、客動線調査で売場レイアウトの原則をまとめる「調査報道」を中心にした。調査報道といえばはカッコいいが、単に取材を受けてもらえなかっただけのことである。

すべての新聞の一面が「山一証券経営破綻」の記事で埋め尽くされた日に、一面に「ブッチャー流血」という記事を載せる「東スポ」のような編集方針だったといっていい。

一次情報のニュースは業界紙・誌が記事にするので、足で稼いだ調査報道で蓄積した情報を体系化して、理論化することをとにかく繰り返した。

亡くなったペガサスクラブの渥美俊一先生から、「口八丁で意見を述べるコンサルタントはたくさんいるが、日野君は足で稼いだ事実(ファクト)に基づいて意見を発信している。そういう仕事の仕方をしている人はいないよ」と褒められたことがあり、随分と自信になったことを覚えている。

そうこうしているうちに、1997年頃から2000年の初頭にかけて急成長を開始したドラッグストア(DgS)の経営者の人達が、月刊MDを気に入って応援してくれて、少しずつ発行部数が増えるようになった。

日米の小売業の歴史は

栄枯盛衰の歴史である

固定客と新規客の獲得は

車の両輪である

リアル小売業の「狭小商圏化」が加速している。数年前に「ドラッグストア(DgS)の商圏人口が1 万人を切った」と話題になったこともあるが、最近は、立地によっては、DgS 1店当たりの商園人口が7,000人、5,000人を切るエリアも登場している。

このように限られた商圏人口の中で客数と売上を増やすための対策は、大きく分けて3つある。

第1は、固定客」との絆を強化することである。リアル小売業の売上高に占める固定客の売上比率は年々高まっている。ある調査によれば、DgS店舗に1年間に11回以上来店する固定客の売上に占める割合が約90%に達しているそうだ。

つまり、ほぼ毎月来店する固定客が、店の売上の9 割も占めているわけである。1年間に11回以上来店する固定客は、1年間の総来店人数の約50%であるといい、総来店客数の半分の人数の固定客で9 割の売上を稼いでいることになる。

また、同調査によると、1年間で40回以上来店するロイヤルカスタマー(人数構成比14%) が売上の約50%も稼いでいる。ECで何でも買える時代において、バーゲンハンターを広域集客しても、売上に対する貢献度はどんどん低下している。

つまり、これからのリアル小売業は、限られた商圏に住む固定客に信頼してもらい、その店の長期的なファンを増やすことが、もっとも重要な売上対策であることがわかる。

第2は、「新規客」の獲得である。固定客は、さまざまな理由で毎年何割かは必ず離脱する。固定客だけの商売では縮小均衡になってしまうので、必ず新規客の獲得にも取り組むべきである。

調査するとわかるが、自店の商圏内に住んでいる住人の中で、自店に一度も来店したことのない、もしくはほとんど来店したことのない人は相当数存在している。いずれにしても、固定客と新規客の獲得は、車の両輪であるといっていい。

第3は、「商圏を拡大」することである。たとえば、DgSが酒類を強化する理由の第1は、酒類の購入客は比較的広域から来店する可能性が高いからである。酒類は商圏拡大のための戦略部門といっていい。さらに酒類は、男性客の購人比率が高く、女性客の多いDgSにとっては、男性客を増やし、客層が広がるという意味の客数増に貢献してくれる。

また、化粧品のカウンセリング販売も、競合店を乗り越えて固定客を獲得する重要なサービスである。さらに、プライベートブランド(PB) や「専売品」は、自店だけが取り扱うオリジナル商品なので、競合店やAmazonを乗り越えて、広域から集客する戦略商品といえよう。

アプリとデジタルシフトは

固定客との絆を強くする道具

一般的にDgSでは1店舗1年間で6万円以上買物する人をロイヤルカスタマー(固定客)と呼ぶ。業態によって金額は異なるので、各社で定義を決めればいいと思う。

ただし、専門店志向の強い店ほど、ロイヤルカスタマーの依存率が高くなる傾向がある。たとえば、化粧品のカウンセリング販売の強いDgSでは、年間20万円以上の購入客をロイヤルカスタマーと定義している場合もある。

固定客との絆を深めるための最適の道具が……続きは本誌をご覧ください

調剤はドラッグストア(DgS)よりも

狭小商圏である

今月号の特集は、DgSの「調剤」市場攻略戦略の特集である。DgS企業が調剤を強化する理由は3つある。

第1は、調剤市場が、DgS市場8兆円に匹敵する7.5~8兆円の巨大市場であるからだ。しかも、DgS市場8兆円の85%は大手17社で占められるほど寡占化しているのに対して、調剤市場7.5兆円は大手18社で20%程度のシェアであり、市場の余白が大きいことが第1の理由である。

第2は、調剤がDgSの「専門性」強化のもっとも重要な事業であるからだ。DgSの調剤売上構成比は、上場企業の中ではスギHDが21.8%(2021年決算)ともっとも高い。

今回インタビューした住友商事グループのDgS「トモズ」の調剤構成比は30%に達しており、DgSでは調剤構成比がもっとも高い企業のひとつである。近い将来、多くのDgSの調剤構成比が30%に近づくものと予想されている。調剤が、圧倒的な主力部門になるわけだ。

第3の理由は、狭小商圏で成立するためである。調剤の商圏人口はDgSよりも狭くて少ない。今後、免許返納の高齢者が増えていけば、徒歩圏で行ける範囲の「調剤受取りドミナント」を構築する必要がある。DgSの多くが、「調剤薬局」と「調剤併設DgS」の2つのパターンで出店している理由は、DgSよりも調剤薬局の方が、商圏が小さいからだ。

調剤市場の攻略を目指しているのはDgSだけではない。今月号で紹介した「サミットストア鳩ケ谷駅前店(食品スーパー+トモズの調剤薬局併設DgS)」のような調剤を取り込んだ食品スーパーも今後は増えていくだろう。

今年から、食品スーパーの「オーケーストア」が自社で調剤に取り組むと、発表している。狭小商圏&固定客化対策として、調剤のラインロビングに取り組む食品スーパーが増えていく可能性がある。

コンビネーションストアの

第2次開発期が到来する

一方、多くの大手DgSは、生鮮を含む食品のラインロビングに挑戦している。そうすると、「生鮮含む食品+非食品+DgS+調剤」を合体したコンビネーションストアの開発競争が始まるかも知れない。おそらくDgSと食品スーパーの両方から業態開発が進むだろう。

しかし、業態開発の歴史を振り返ると日本型コンビネーションストアは、一度失敗している。その歴史を簡単に振り返ってみよう(以下は拙著・ドラッグストア拡大史より引用)。

初期の薬局・薬店の経営者が参考にしたのが1970年代に隆盛を極めた「スーパードラッグストア」である。日本よりも先に車社会が到来したアメリカの郊外の住宅地から近い立地に「ネイバーフッドショッピングセンター(略称NSC。近隣型SCのこと)」が全米規模で大量に開発された時代である。

当時のNSCの核店舗は、スーパーマーケット(SM)、バラエティストア、ドラッグストア(DgS)の3つが軒を並べるスタイルが一般的で、それにクリーニング、美容室、ファストフードなどのテナントが入居していた。つまり、自宅から一番近くに立地するSCであり、日常的な暮らしを支える商品とサービスをワンストップショッピングできるSCだった。

NSCにSMと隣接してDgSを出店する方式は、1990年代前半の日本のDgSの出店では多く見られた。車で行く郊外立地のNSCに、イオンのSM「マックスバリュ」と「ツルハドラッグ」が隣接出店するような出店戦略である。これもアメリカの流通視察でNSCを見学した結果である。

その後、アメリカではNSCの一角に立地したスーパードラッグストアの競争力が低下し、少しずつ業績が悪化していった。不振になった最大の理由は、……続きは本誌をご覧ください

「同質競争」から

「差別化」の時代へ

コロナ禍の中、今月号ではドラッグストア(DgS)の激戦地である「石川県金沢地区」と「静岡県焼津地区」の店舗を視察してきた。実際に足で稼いで現場を歩くと、DgS同士の競争が激化しており、1店舗当たりの狭小商圏化が進行していて驚かされた。

激戦の詳細は、本文を参照してもらいたいが、石川県のDgS1店当たりの商圏人口は4,238人(人口114万÷DgS269店)。静岡県焼津地区のDgS1店当たりの商圏人口は5,000人台と、この数年で一気に店舗数が

増加したことがわかる。

2年程前は、DgS1店当たりの商圏人口が1万人を切って競争が激化していると言われていたが、地域によっては1万人の半分の5,000人程度まで狭小商圏化が進んでいるようだ。

DgSに限らず、すべての小売業の狭小商圏化が進行している。こういう「レッドオーシャン」の戦いの中で地域の顧客に選んでもらうためには、「差別化(Specialization)」が何よりも重要である。

看板を取り換えれば違いが分からない「同質競争」では、近くて便利しか武器がないので、必然的に商圏人口が減れば売上も減少する。競合店を乗り越えてでも来店したくなるような差別化された魅力を構築していく必要がある。

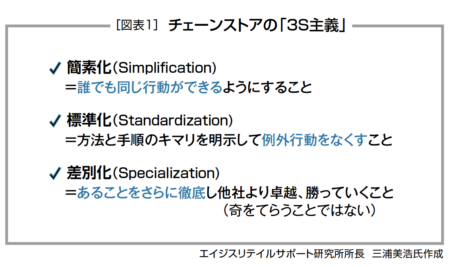

チェーンストア経営の基本は、「3S主義」という言葉で表現される(図表1)。3S主義の3番目が差別化(Specialization)である。現在のDgSのように競争が激化した段階では、差別化が重要な競争戦略になる。

チェーンストア経営の基本は、「3S主義」という言葉で表現される(図表1)。3S主義の3番目が差別化(Specialization)である。現在のDgSのように競争が激化した段階では、差別化が重要な競争戦略になる。

チェーンストアの差別化は、「あることをさらに徹底し、競合よりも卓越し、勝っていくこと」と定義されている。

つまり、奇をてらった売り方のアノ手コノ手が差別化ではない。あることを継続・徹底することで、他社が追随できない強みを確立することを差別化というわけである。

リアル小売業の差別化は、(1)立地、(2)業態、(3)商品戦略、(4)接客、(5)仕組みの5項目が中心になる。これに加えて、次の10年のもっとも重要な差別化戦略は、(6)DX(デジタル・トランスフォーメーション)である。

今月号から「経営幹部、営業担当のためのDX強化書」というシリーズを開始したので、ぜひ読んでもらいたい。DXの継続、徹底、高度化が、次の10年のリアル店舗の差別化戦略であることが理解してもらえるはずだ。

商品による差別化で

固定客を獲得・定着させる

立地による差別化に関しては、……続きは本誌をご覧ください

初期のPB開発は

粗利ミックスが目的

初期の小売業のプライベートブランド(PB)開発は、値入率(24ページ記事参照)の高いPBを導入し、店全体の粗利益率を増やす「粗利ミックス」が最大の目的だった。また、PBは「商品部」の粗利対策の戦略商品でもあった。値入率が50%を超えるPBを開発し、店頭配荷することがバイヤーの重要な職務だった。つまり、PBは粗利改善の道具であったといっていい。

とくに医薬品という高粗利益率部門を持つドラッグストア(DgS)は、業態開発の初期の頃から高値入率の医薬品のPB開発を行い、店頭で推奨販売することで粗利ミックスを行ってきた。初期のDgSが消耗雑貨や食品をほぼ儲けゼロの低価格販売できた理由は、高値入率のPBの推奨販売による粗利ミックスであった。ティッシュで安売りしても、儲かるPBで粗利をカバーできたわけだ。

一方、代表的な薬局・薬店のボランタリーチェーン(VC)である「AJD(オールジャパンドラッグ)」「NID(日本ドラッグチェーン)」の2社は1970年(昭和45年)に設立されている。

VCは資本の異なる個人商店が共同出資でVC本部を設立し、VC加盟の店舗数と規模を拡大した「疑似チェーンストア」である。AJDやNIDは、薬局・薬店が資本を出し合ってVC本部を設立し、個人薬局が集まることで規模を拡大し、巨大な大手製薬メーカーに対抗して有利な仕入れ交渉を行ったり、共同の商品開発、共同販促などを行う組織である。

当初から、薬局・薬店のVCの最大の目的は、「医薬品のPB開発」だった。中堅の医薬品メーカーと協働して、儲かる医薬品のPBを積極的に開発した。医薬品PBの値入率の基準は50%以上と高く、目薬のPBの中には値入率が80%を超える商品もあったと記憶している。

PBの目的が粗利対策なので、パッケージはナショナルブランド(NB)メーカーにそっくりで、成分は同じだけど価格はNBの半値と、安さだけが価値だったといっていい。しかも安くても値入率は50%以上もある。

鎮痛剤の「バッファリン」によく似た「バッサリン」という名称のPBもあったが、当時のDgSのPB開発に対する価値観を象徴したようなネーミングである。しかもDgSは店頭で医薬品PBを推奨販売し、NBからPBへのブランドスイッチを積極的に行った。

PB開発は粗製乱造→

値下げ→廃棄の繰り返し

「相乗積」(26ページ参照)の考え方では、値入率の高いPBの売上構成比が高まれば、企業全体の粗利益率の改善に結びつく。しかし、値入率の高いPBを全店配荷しても、必ずしも粗利益率が高くなるとは限らない。

なぜなら値入率は、ロス(不明ロス、値下げロス、廃棄ロス)がまったくないことを前提とした「売買差益率」だからである。

値入率が50%(儲けが半分)のPBを全店配荷しても、店頭で売れなくて不良在庫化した結果、PBを値下げし、廃棄すれば、粗利益率は大きく低下する。小売業のPBが失敗するのは、商品開発担当者の「高値入率主義」が原因であることが大半である。これからのPB開発担当者は値入率の高いPBの販売状況、在庫状況にも責任を負う必要がある。

小売業のPB開発は、高値入率主義に取り付かれた商品部バイヤーがPBを粗製乱造して全店配荷するが、思ったほど売れなくて、物流センターや店頭に不良在庫が滞留し、値下げ処分、大量廃棄の繰り返しである。

一時期、PB比率(総売上に占めるPB売上の割合)が急に高くなった小売業が、何年かして……続きは本誌をご覧ください