日本人はスポーツやビジネスに関しても、「道を極める」という気質がある。これは日本人が世界に誇る美徳であると思う。流通業界に属する我々が極める道は「商人道」である。

日本人はスポーツやビジネスに関しても、「道を極める」という気質がある。これは日本人が世界に誇る美徳であると思う。流通業界に属する我々が極める道は「商人道」である。

私の机の前の棚には『店はお客様のためにある』(倉本長治 商訓50抄)という本が並べられている(写真参照)。

私が以前在籍していた「商業界」という出版社の創始者である倉本長治先生が、商人道の本質を極めるための50のコラムをまとめたものである。

今月号の特集は「顧客満足度」調査である。真の顧客満足対策は、商人道の原点に戻ることであると考えて、倉本先生の50のコラムの中から6つのエピソードを再掲載する。

商売は損得より善悪の方が大切である。それは儲かるか、儲からないかと言うことよりも、そのことが善いことか、悪いことかをまず考えることが根本だと言うことなのである。これまでの商人諸君は、自分が消費生活者の隣人として、その専門の知識と愛情とでお客さまの生活を守ることが務めであるという目覚が少なく、自分自身の損得にばかり熱中してきた。商人も人間である以上は、自分の損得の問題よりも、多くの人々のためになる「善」とか、その反対の「悪」とかの問題を優先的に考えるのが正しいのである。

どんなに自分が儲かっても、それが悪いことなら、その儲けから遠ざかるような商人こそ正しいのである。だから商人は事を計画したり、実施する時「これは儲かるぞ」と思う前に、「人々のためにそれは善いことか悪いことか」をまずよく判断すべきである。

自分だけ儲かることが悪いこととは言えないが、同時に少しでも他人に損をさせてはいけないし、みんなが利益になるようなら、なおよいことだと知るべきである。

「損得より先きに善悪を考えよう」そういう商売を、すべての商人にお勧めするのである。

(商人讃歌ほかより)

◆日野解説

損得より善悪が先という商人道の中でもっとも重要な言葉は、今の時代だからこそ肝に銘じるべきだ。儲かる粗悪品を売っていないか、推奨品は本当にお客の役に立っているのか。

————

「店は客のためにある」と言うのは、商業の基本精神であり、小売業の根本的な使命を示したものである。小売業の使命とは何か。それは地域の人々の暮らしを守り、暮らしを育て、社会文化の発展に役立つことであり、これがビジネスとして機能してはじめて使命を果たしていると言えるのだ。しかし「店は自分のためにある」と言っても同じことではないかという人もあるかもしれない。だがこれは、根本から違っている。「店は客のためにある」というのは、お客の側から商売を考えるという哲学の発想である。店を自己の利益追求の手段としてしか考えない発想では、お客も儲けの手段にしか過ぎない。

かつて封建社会では、取引(商売)とは「だますこと」と隣り合わせであった。ドイツ語のTauschen(公益商)は、Tauschen(だます)と語源を同じくしていることでも判る。

日本でも、消費者主権などという言葉は知らなくとも、近江商人も伊勢商人も、大阪でも江戸でも、成功者はすぺて信用を第一とし、大衆社会のために商売をしてきた人たちだった。「商いは高利を取らず、正直に、良きものを売れ、末は繁昌」という大村彦太郎という江戸商人の商訓だが、今日にも生きている。 (解説/川崎進一)

◆日野解説

店は客のためにある、という当たり前の言葉も繰り返し自問自答すべき言葉であろう。もう一度、自分の店の売り方が顧客第一主義なのかをチェックしてみよう。

————

………続きは本誌をご覧ください

2030年の卸売・小売業界は

約60万人の人手不足に

日本の小売業界では、深刻な人手不足が顕在化している。パーソル総合研究所の「労働市場の未来推計2030」によると、卸売・小売業界では2030年に約60万人の人材不足が予測されている。

一方、労働生産性本部の調査によると、アメリカの労働生産性を100とすると、日本の卸売業・小売業の生産性は30.3%と、アメリカの3分の1以下と極めて労働生産性が低いことがわかる。人手不足時代に対応するためには、ローコストオペレーションの仕組みを構築し、人の生産性を飛躍的に高めることが緊急対策である。

大切なことは、人の頭数を減らして、気合と根性で乗り切ることがローコスト化ではなということだ。DX化、ロボット化、仕組みづくりによって、ムリムダムラを省く、科学的なローコストオペレーションに取り組むことが重要である。

仕組み化で労働生産性を高めることで、給与も上げて、ES(従業員満足)も高めて、人手不足時代に対応することが求められる。

今回は、ローコストオペレーションの5つのポイントについて整理しよう。

ローコストOP(1)

ローコストOP(1)

作業そのものををなくす

ローコストオペレーションのポイントの第1は、作業そのものをなくすことである。たとえば、自動発注(補充)システムを導入することで、店内での発注作業そのものをなくすことである。

店内作業の30~40%を占めるといわれているレジ作業をなくす試みも様々な企業で導入されている。写真1のトライアルGOでは、無人のセルフレジのみのオペレーションに切り替えたことで、月間の人時数が大幅に削減された。顔認証決済も実験中であり、デジタル化で労働生産性を高める事例である。

また、………続きは本誌をご覧ください

品目数が多すぎて

選びにくい売場ではないか

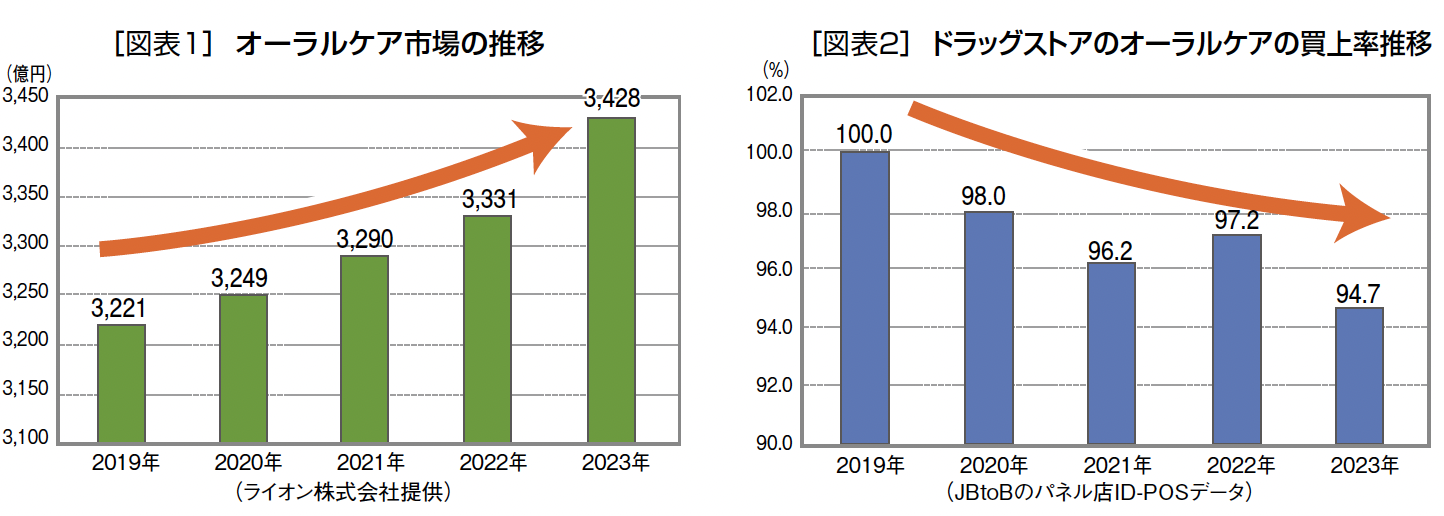

先月号(9月号)のオーラルケア特集で、かなり衝撃的なデータが出ていたので、再掲載する。オーラルケアの市場規模は2019年の3,221億円から2023年は3,428億円と5年間で106.4%伸長している(図表1)。

一方で、レジ通過客100人あたりの購入者の割合を示す「買上率」は5年間で5.3%も下落している(図表2)。

市場は拡大しているが、ドラッグストア(DgS)で買物しながら、オーラルケア商品を購入する顧客の割合は減少していることになる。

オーラルケアは、市場規模が3,000億円オーバーと大きく、老若男女を問わず誰もが毎日使う「エブリデー・エブリバディグッズ」の代表であり、客層が広く、購買頻度も高い。しかも、非食品では買上率がダントツに高いカテゴリーのひとつである。

何年か前の「レシート調査」によれば、オーラルケアの業態別の買物金額の約70%をDgSが占めており、DgSにとっては差別化のための戦略カテゴリーであった。

また、オーラルケアは、小商圏で展開する小売業が、地域一番化するための戦略カテゴリーでもある。なぜなら、オーラルケアを買いに頻繁に来店してくれる固定客は、当然その他の商品もたくさん買物してくれるからだ。

DgS企業の多くは、小商圏高シェアのための戦略カテゴリーとしてオーラルケアを強化しており、郊外店舗では最大11~12本(3尺)もの広い売場面積を取っている。

しかし、市場が成長しているのにもかかわらず、DgSにおけるオーラルケアの買上率が5年間で約5%も減少していることは、他の業態にオーラルケアの売上を奪われているといっても間違いないだろう。

高機能高単価の商品を推奨しているので、売上や粗利は減っていないかもしれないが、買上率の減少は、明確な「客離れ」を表している。他の業態よりも圧倒的に広い面積と、品目数の多さを誇っているにも関わらずだ。

売場面積は広いが、品目数が多すぎて、探しにくく、選びにくい売場になっていることが、客離れの最大の原因ではないかと思う。

選びやすい売場とは

売れ数比例配分の売場

………続きは本誌をご覧ください

紙の業界紙・誌の

未来は暗いと思う

今月号で創刊から320号になる。320号÷12ヵ月≒27年もの期間、紙の月刊誌を発行し続けたことになる。

よくも四半世紀にわたって、発行日を守って月刊誌を発行し続けたなと我ながら感心している。

とはいうものの、世はネット全盛時代。かつては業界専門紙・誌しか報道しなかった情報も、インターネットで簡単に入手することができる。「紙の業界紙・誌の未来は暗い」と、いつも自分に言い聞かせている。

事実、チェーンドラッグストア協会が設立される2年前の、1997年に創刊した月刊MDと同じ時期に、ドラッグストア向けの専門誌が2誌創刊されたが、2誌ともにすでに廃刊になっている。業界情報を紙で入手する時代ではないからだ。

紙の業界紙・誌の「価値」とは何か? ひとつは低空飛行するヘリコプターであるべきだと私は思っている。マスメディアは、高い高度を飛ぶ飛行機である。飛行機からも、特定の業界の森で起きていることはわかる。しかし、業界専門紙・誌は、特定の森を低空で飛ぶヘリコプターで得られる情報を武器にすべきであり、それが専門紙・誌の価値であると思う。

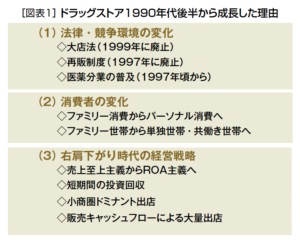

図表1は日本のドラッグストアが、高度成長時代が終わった1990年代以降の「右肩下がり時代」になぜ大成長したのか?を分析したものである。

低空で専門情報を得る

低空で専門情報を得る

でも地上には降りない

日本のドラッグストアは、1990年代以降の「平成時代」に爆発的に成長した産業である。その成長理由を、低空のヘリコプターで観察した結果を、論理的にまとめたものが図表1である。

昭和時代は単なる薬局で、成長軌道に乗れなかった日本のドラッグストアが、平成時代に爆発的に成長し爆発的に成長した理由の第1が「法律の変化」である(図表1)。

1999年に「大店法」が廃止されたことによって、現在の300坪ドラッグストアの出店が加速した。また、1997年に廃止された「再販制度」によって、医薬品と化粧品の低価格販売ができるようになり、ドラッグストアは安売りによって大きな売上をつくって大きく成長した。

また、同じ1997年頃から始まった「医薬分業」の普及によって、調剤併設型ドラッグストアという革新的なビジネスモデルが誕生した。

さらに、………続きは本誌をご覧ください

データドリブン経営の

環境は整ってきた

本誌2024年5月号でも特集したが、数値に基づいて判断する経営のことを「データドリブン経営」という。数値に基づいた経営など当たり前と思うかもしれないが、多くの日本の小売業の現場では「勘」と「経験」と「度胸」による商売が一般的であった。

データが出る速度が遅かった時代は、データが出るまで待つよりも、人間の「カンピュータ」の方が変化対応しやすかったのかもしれない。

しかし、DX(デジタルトランスフォーメーション)が進展することで、データの入手速度と分析速度は、リアルタイムに近づいて、とても早くなった。

今月号で取材したアジア最大級のリテール関連の展示会「NRF Asia Pacific 2024」(シンガポール)では、世界中から多くの顧客向けソリューションや業務効率化ソリューションが提案されていた(8ページからの記事参照)。

さまざまな顧客データや作業データが、リアルタイムで可視化され、分析される時代が到来しているといっていいだろう。

また、東北のドラッグストア企業「薬王堂」は、店頭のデータを蓄積し、MD(施策)の効果測定の精度を高める購買行動分析に取り組んでいる(4ページの記事参照)。

勘と経験と度胸による商売から、データドリブン経営に転換する環境は整ってきたのだと思う。

マネジメント力を高める

ためのPDCAの手順

数値に基づいて改善活動を行う手順をマネジメントという。データドリブン経営に転換するためには、数値に基づいたマネジメント力を高める必要がある。

マネジメント力を向上させるための第1のポイントは、………続きは本誌をご覧ください

巨大なのに変化を恐れない

ウォルマートの凄味

4月に行った「アメリカ視察リポート」は6ページを参照してもらいたいが、ウォルグリーン型ドラッグストアの苦戦と、ウォルマートの躍進、一人勝ちという変化がもっとも印象に残った。

とくに日本円換算で売上高73兆円の超巨大企業であるウォルマートが、ECとのリアルを融合したデジタルシフトに巨大な投資を行い、アマゾンなどのEC企業との差別化に成功していることに驚かされる。

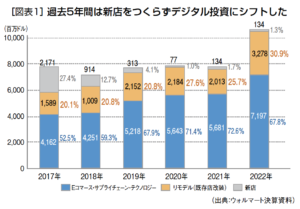

過去5年間は、ほとんど新店をつくらず、総投資額の約70%をデジタル投資に振り分けている(図表1)。とてつもなく勇気ある経営判断である。日米問わず大手小売業は、普通は過去の成功体験に縛られて、これほどの大きな変化は好まないものである。

過去5年間は、ほとんど新店をつくらず、総投資額の約70%をデジタル投資に振り分けている(図表1)。とてつもなく勇気ある経営判断である。日米問わず大手小売業は、普通は過去の成功体験に縛られて、これほどの大きな変化は好まないものである。

しかし、時代の変化に合わせて、大胆な挑戦を恐れない企業文化を持つことが、ウォルマートという企業の最大の凄味なのだと思う。

過去の歴史から考ええると、これほどの大企業なのだから、もっと大企業化し、社長が裸の王様になり、誰も責任を取らない、誰も決断しない弱体化した組織になることの方が一般的である。変えてはならない「企業文化」と、変えるべき「チャレンジ精神」の両方を持ち続けていることが、ウォルマートという組織の強みなのだと思う。

デジタルシフトの後は、2022年ごろから「店舗改装」に日本円換算で約1.5兆円も投資し、2024年からは新規出店も再開している。かつてのウォルマートのイメージとは大きく変わった改装店舗の写真は、6ページからのリポートを参照してもらいたい。

リアル小売業の価値を高める

4つのニーズ

消費者がリアル小売業に求める4つのニーズを図表2に整理した。これからのリアル店舗で重要なことは、ひとつのニーズに偏った店は支持されないということである。

たとえば、「値段が安いから遠方から行くような立地の不便な店でも支持される」「値段が安いから接客が悪くても支持される」「近くて便利だから値段が高くても支持される」ということはない。4つのニーズの次元を高める努力が、これからのリアル小売業には求められる。

ウォルマートの改装店舗は、この4つのニーズにバランスよく対応しているので解説していこう。

第1のニーズは………続きは本誌をご覧ください

ウォルグリーン型DgSが

1990年代から大成長した理由

4月に「第24回NFI米国視察ツアー」に行ってきた。今回の米国視察で感じたもっとも大きな変化は、「ウォルグリーン型ドラッグストア」の衰退である。1990年代前半から大成長を遂げたウォルグリーンをお手本にして、日本型ドラッグストア(DgS)づくりに邁進したDgS関係者も多いはずである。

ところが最近のウォルグリーンは、2024年度第2四半期決算(12~2月)では営業赤字に転落し、既存店の売上高も、横ばいから1桁台前半の減少に下方修正した。さらに、2023年には不採算店舗を多数閉店し、総店舗数は減少に転じている。

まずはウォルグリーンが90年代前半から大成長した戦略を簡単にまとめてみよう。1980年代のDgSは、スーパーマーケット(SM)の隣に出店することが多かった。しかし、SMがDgS商品をラインロビングし、徐々に大型SMにシェアを奪われていた。

筆者が独立した1997年のアメリカ視察で、SMの隣にあったDgSの店長に話を聞いたところ、その店の顧客一人当たりの「買上点数」はわずか2点であると聞いて驚いたことを覚えている。買上点数が2点ということは、「買物カゴが必要のない店」という意味である。

SMなどの大型店にシェアを奪われていたウォルグリーンは、生き残るために、「便利性」と調剤の「専門性」の2つを武器にした新しいDgSの業態開発に挑戦した。

ウォルグリーン型DgSの特徴の第1は、大型SMの隣から外に出て、住宅地に一番近い立地に単独で出店する戦略に転換したことである。

事実、住宅地の一番近くに単独出店したウォルグリーンの店舗数は、1995年には全店舗数の31%に過ぎなかったが、2006年には全店5,461店の84%の店舗が単独出店に転換している。

ウォルグリーン型DgSの特徴の第2は、売場面積300坪程度の小型店(米国では)に標準化したことだ。日本のコンビニのように「近くて便利」、短時間で買物できる「小型店」を武器にすることで、大型店との差別化に成功したのである。

ウォルグリーン型DgSの特徴の第3は、調剤の専門性を徹底的に強化したことだ。1982年のウォルグリーンの「調剤」の売上構成比はわずか16%に過ぎなかったが、その後、2006年には調剤の売上構成比が64%と一気に高まった。

調剤枚1数を増やすために「ドライブスルーファーマシー」にも挑戦した。現在ではウォルグリーン型DgSの調剤の売上構成比は70%を超えている。調剤の専門性を強化することで、業態間競争を生き残ったことがわかる。

ウォルグリーン型DgSの

未来は明るくない

住宅地にもっとも近い便利な店だったので、全盛期のウォルグリーンの経営者は、「近くて便利な店なので………続きは本誌をご覧ください

令和5年(2023年)の2月から開催されていた『医薬品の販売制度に関する検討会』のとりまとめ資料が令和6年(2024年)1月12日に公表された(写真1)。内容を読むと、一般用医薬品の販売規制であり、ドラッグストアに大きな負担を強いる、「ドラッグストアつぶし」と言ってもいい検討内容である。

令和5年(2023年)の2月から開催されていた『医薬品の販売制度に関する検討会』のとりまとめ資料が令和6年(2024年)1月12日に公表された(写真1)。内容を読むと、一般用医薬品の販売規制であり、ドラッグストアに大きな負担を強いる、「ドラッグストアつぶし」と言ってもいい検討内容である。

この販売規制でもっとも問題なのは、日本社会の医療費削減に貢献する「セルフメディケーション」の推進に完全に逆行していることである。今回の規制強化は、ドラッグストアにとっても、地域の患者さんにとってもメリットのない規制強化であり、月刊MDとしては反対する。

濫用等のおそれのある医薬品の

個人情報記録・保管の問題点

『医薬品の販売制度に関する検討会』で話し合われた一般用医薬品の販売規制で特に問題なのが、(1)濫用等のおそれのある医薬品の販売制度に関する問題、(2)一般用医薬品の分類と販売方法に関する問題の2つである。

(1)濫用等のおそれのある医薬品の販売規制で問題なのは、A. 購入者の個人情報の記録・保管、B.購入者の手の届かない場所に陳列することなどが盛り込まれていることだ。

A.購入者の個人情報の記録・保管に関する規制強化に関して、『医薬品の販売制度に関する検討会』のとりまとめ資料によると、濫用等のおそれのある医薬品は、原則一人一包装単位の販売とすると書かれている。

また、「ア.20歳未満の者による購入の場合、イ.20歳以上の者による複数個または大容量製品の購入の場合」などについては、「購入者の氏名等を写真付きの公的な身分証等の氏名等を確実に確認できる方法で確認を行い、店舗における過去の購入履歴を参照し、頻回購入でないかを確認する。

また、販売後にはこれらの情報及び販売状況について記録しその情報を保管する」と書かれている。

JACDS(日本チェーンドラッグストア協会)は、「購入者の氏名・年齢等を記録・保管すること」に明確に反対している。

反対の理由は、顧客管理のためのシステム開発費や運営コスト等、ドラッグストア等の販売店への負担があまりにも大きいことだ。

また、個人情報保護の観点からも、サイバー攻撃による個人情報漏洩のリスクがあり、個人情報の記録・保管に拒否反応を起こす消費者も多い。過剰な「本人確認」は医薬品購入の心理的なハードルになり、セルフメディケーション推進を大きく阻害することになる。

そもそも個店で個人情報の記録・保管を行ったとしても、近隣の店舗で買い回りされれば、濫用を防ぐことはできない。検討会構成員からも、過剰な規制に対する濫用防止対策としての実効性の低さついて、「バランスを欠いた措置」との指摘があった。

令和6年(2024年)3月22日に開催された厚労省の「医薬品等行政評価・監視委員会」において、委員長を務める慶應義塾大学大学院法務研究科の磯部哲教授は、この規制強化について「確信犯的に買い集めようとしたときに、本当にそれで防げるのか」と疑問視した上で、20歳で区切る「合理的な根拠が必要」と指摘し、エビデンスに基づかない検討会のとりまとめ内容に疑義を呈した。規制改革推進会議など各方面からも同様の指摘がなされており、検討会の議論の進め方そのものに疑問が投げかけられている。

濫用等のおそれのある医薬品の

陳列方法の変更の問題点

濫用等のおそれのある医薬品の販売規制の第2である「B.購入者の手の届かない場所に陳列すること」に関しては、その医薬品を必要とする購入者の利便性が著しく損なわれる過剰規制である。

現物は医薬品カウンターの中、「売場は空箱陳列」という運用が想定されるが、このような規制強化は現実的ではない。約1,500アイテムもあるといわれている濫用等のおそれのある医薬品の空箱陳列は、市販薬メーカーの大きなコスト負担につながり、ドラッグストア等の販売店のオペレーションの煩雑さにつながる。

濫用等のおそれのある医薬品について、若年層による濫用が社会問題化しているため、その対策は必要である。薬剤師・登録販売者が、濫用等のおそれのある医薬品の販売に際して、適切に関与する必要があることに異論はない。

一方で、多くの適正使用者のアクセスを阻害しないことや販売現場を疲弊させることのない、実態に即した販売方法の検討も重要であろう。

濫用等のおそれのある医薬品とは、「エフェドリン、コデイン、ジヒドロコデイン、ブロモバレリル尿素、プソイドエフェドリン、メチルエフェドリン」の水和物及びそれらの塩類を有効成分として含有する製剤のことである。

一般用医薬品の濫用事例を示す文献である一般用医薬品による中毒患者の現状とその対策」(廣瀬正幸他 日本臨床救急医学会雑誌・JJSEM)では、「本検討では『濫用等のおそれのある医薬品』として指定されている鎮咳薬による薬物中毒患者は全体の6%と決して多くはない」と書かれている。リスクの低さに対して過剰規制であると思う。

医薬品販売のあり方について、今後、細かな運用ルールはガイドライン等を作成することになると思われるが、セルフメディケーションの推進を阻害しないように、国民のための販売制度になることが求められる。

登録販売者の多くは

登録販売者の多くは

医薬品の説明責任を果たす

規制強化の第2は、(2)一般用医薬品の分類と販売方法に関する問題である。この問題に関しては、A.第二類医薬品と第三類医薬品を統合することと、 B. 薬剤師等(登録販売者含む)をレジ等に常駐させることと検討会の資料には書かれている。

この規制強化が進むと、薬剤師が不在時には販売できない第一類医薬品と同様に、登録販売者がレジにいなければ第二類、第三類医薬品を販売できなくなる。地域の購入者の利便性は著しく損なわれる。ドラッグストアつぶしを意図したと勘ぐりたくなるほど時代に逆行する規制強化である。

検討会のとりまとめ資料によると、「薬剤師・登録販売者は必要な情報提供などを行った上で医薬品を販売するという役割を担う専門家であり、薬剤師・登録販売者が一切関与しないまま医薬品が販売されるべきではない」と断言している。

この規制強化の背景には、検討会での「登録販売者は医薬品に関する説明責任を果たしていないではないか」という指摘がある。しかし、その指摘を裏付けるようなエビデンスは一切示されていない。

一方で、厚労省の「令和4年度医薬品販売制度実態把握調査結果」によれば、「第二類医薬品等を販売する際の対応状況」として、「相談内容に関して、適切な回答があった」のは、店舗販売業全体で99.1%であった。また、「その相談に対する回答が薬剤師または登録販売者により行われた」のは、店舗販売業全体で90.8%であった。

さらに、「濫用等のおそれのある医薬品を複数購入しようとした時の対応」について、「販売方法が適切であった店舗の割合」は店舗販売業全体で76.9%(令和3年度調査では、81.9%)であったことが示されている。

この調査結果を見れば、濫用等のおそれのある医薬品の販売対応については、更なる改善の余地があると言えるが、その他の一般用医薬品について、既に一定の説明責任を果たしていると言えるのではないだろうか。

大手ドラッグストア幹部からは『一般用医薬品を販売する際、お客様に対して「お薬のご説明は必要でしょうか?」と質問しても99%の方が必要ないと回答される。それどころか、「昔から使っているので説明は必要ない。いちいち聞くな!」とクレームに発展することすらあるとの声が聞こえる。

この規制強化は誰のためのものなのだろうか? 一般用医薬品は「購入者の選択により使用されることが目的とされている医薬品」であることを踏まえれば、このような購入者の声も十分に考慮する必要があるだろう。

そもそも従来の一般用医薬品の安全性・適正使用は十分に担保されてきた。たとえば、第三類医薬品の副作用報告割合は「0.00002%」と極めて低く、極めて安全であることが証明されている。

業界関係者の幹部からは、「エビデンスのない第二類医薬品と第三類医薬品の統合には反対し、現行の医薬品区分と販売制度の維持が必要ではないか」という意見もある。

ドラッグストアは地域の

健康を守るインフラである

日本のドラッグストアは、総売上高9兆2,022億円(内調剤売上1兆2,811億円、一般用医薬品売上9,906億円)、総店舗数は2万3,041店舗(2023年調査)と全国に店舗網がある。出店立地は都市部だけに止まらず、郊外立地、田舎立地、離島・へき地にも店舗展開している。

ドラッグストアは、コンビニに次いで店舗数が多く、地域社会のインフラである。

しかも、医療機関、調剤薬局の多くが休業する土日祝日(年間120日)も営業し、夜間の時間帯に営業する店舗も多い。急な体調不良の際にも、必要な一般用医薬品をすぐに購入することができる。

ドラッグストアにおける一般用医薬品の販売金額は約1兆円と市場シェアの約80%を占めている。ドラッグストアで一般用医薬品を販売促進することで、セルフメディケーション推進、医療費軽減化に大きく貢献している。

すでに地域の健康を支えるインフラであるドラッグストアの一般用医薬品の販売規制強化は、地域生活者の利便性を著しく損なう過剰規制であり、セルフメディケーションの推進による医療費削減に逆行する間違った規制強化である。地域インフラであるドラッグストアの健康ステーションとしての灯を消してはならない。

※この記事は紙のメディアである月刊MD(マーチャンダイジング)と、無料閲覧できるウエブメディアMD NEXTの両方で掲載しています。

記事は拡散していただき、一般用医薬品規制強化に反対する機運を盛り上げましょう。

オーバードーズ(濫用薬)に関する

販売制度改正の方向性

令和5年(2023年)の2月から開催されている『医薬品の販売制度に関する検討会』の第12回目(令和6年1月12日開催)のとりまとめ資料を入手したので簡単に解説する(座長・次世代基盤政策研究所代表理事・森田朗。座長代理・和歌山県立医科大学部薬学部教授・赤池昭紀)。

内容を読むと、医薬品の販売方法に関する改正の方向性は大きく分けて3つある。

第1は、社会問題化しているオーバードーズ(濫用など)のリスクのある特定成分(エフェドリンなど)の入った医薬品に関しては、薬剤師など(登録販売者も含む)の専門家の説明責任と顧客管理の義務を果たすことに重点を置かれた改正の方向性になっている(対象は380SKU以上の医薬品)。

『医薬品の販売制度に関する検討会』の第12回目(令和6年1月12日開催)のとりまとめ資料によると、濫用薬は原則一人一包装単位の販売とすると書かれている。

また、「ア.20歳未満の者による購入の場合、イ.20歳以上の者による複数個または大容量製品の購入の場合」などについては、購入者の氏名等を写真付きの公的な身分証明書などを確実に確認できる方法で確認を行い、店舗における過去の購入履歴を参照し、頻回購入でないかを確認することを義務付けている。

また、「販売後にはこれらの販売状況について記録し、その情報を保管する」と書かれている。

つまり、濫用薬に関しては、一人一人の患者に対してきちんと説明責任を果たし、さらに何回目の購入なのかを把握するために、なんらかのツールによる顧客管理体制が必要になることがわかる。

さらに、濫用薬は購入者の手に届かない場所へ陳列することが改正案の中で示されている。

登録販売者制度による

失われた15年の問題

平成21年(2009年)6月1日に『登録販売者制度』が施行されて15年が経過した。医薬品の管理者である登録販売者制度がスタートした15年間で、ドラッグストアの店舗数は飛躍的に増加した。

一方、本来は医薬品の管理者であり、医薬品の説明責任を果たすべき登録販売者の役割が不明確になってしまったことが大きな問題点である。……続きは本誌をご覧ください

プッシュ型の商談から

プル型の取り組みへ

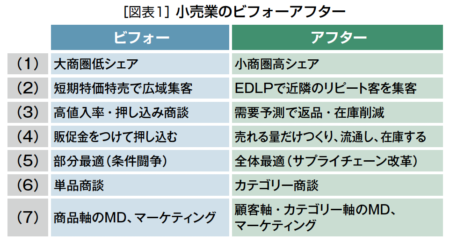

人口減少、高齢化時代の日本の小売・流通業の変化を整理すると、図表1のような項目になる。

人口減少、高齢化時代の日本の小売・流通業の変化を整理すると、図表1のような項目になる。

図表1の「(1)大商圏低シェア→小商圏高シェア」に関しては、リアル店舗の狭小商圏化は今後も進行していく。たとえば、日本の人口をドラッグストア(DgS)の店舗数2万2,084店舗で割ると、DgS1店当りの商圏人口は約5,600人と、1店当りの商圏人口が1万人を大幅に割っている。大手DgSの出店意欲はいまだ旺盛なので、さらに狭小商圏化が進むことが予想される。

その結果、「(2) 短期特価特売で広域集客→EDLPで近隣のリピート客を集客」というふうに、集客の考え方も大きく変わる。この変化は、メーカー、卸売業、小売業の「商談」に関する考え方にも大きな影響を与える。

「(3)高値入率・押し込み商談→需要予測で返品・在庫削減」「(4)販促金をつけて押し込む→売れる量だけつくり、流通し、在庫する」という変化は、従来のようなリベートなどの条件が出た商品を店頭に押し込む「プッシュ型」の商談から、店頭の需要予測に基づいた「プル型」の取り組みに変化していくことを表している。

リベート至上主義は

顧客の離反を招く

余談であるが、リベートの出る商品や高値入率商品を優先的に売場に陳列する「リベート至上主義」は、必ず消費者の反発を招き、小売業の衰退につながる歴史的な事実であると警鐘を鳴らしておく。

私が20代の記者の頃、当時の小売業の王様だったダイエーのバイヤーが、「日野さん、小売業は店舗で利益が出なくてもいいんだよ」と言ったことを今でも鮮明に記憶している。

驚いたので、「店で利益が出なくてよ」と答えた。

今思うと、ダイエーが規模拡大に邁進した当初は「消費者主権」「顧客満足の最大化」が目的だったはずだが、いつのまにかリベートを日本一取れる企業になるための規模拡大に目的がすり替わっていったのだと思う。

結果として、ダイエーの売場にはリベートは取れるが消費者に魅力のない商品ばかりが並び始めて、深刻な消費者離れにつながったことを記憶している。

リベート商談はバイヤーの重要な職務のひとつであるが、顧客満足の最大化こそが小売業の商談やMDの目的であるという原点は忘れてはならないと思う。

単品商談から

カテゴリー商談へ

売上が右肩上がりに伸びる時代ではない今後は、店頭に商品を押し込んで売上追求することよりも、……続きは本誌をご覧ください

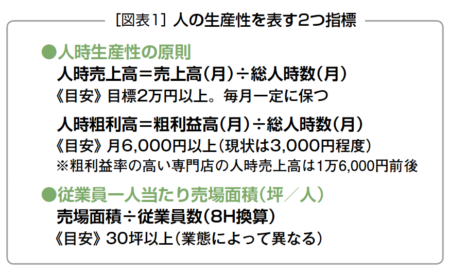

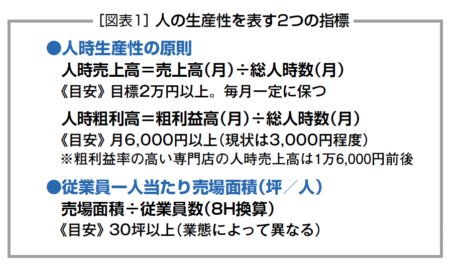

人の生産性向上が

2024年最大の経営課題

2024年がスタートしました。今年の最大の経営課題は、「人の生産性」の向上です。巻頭インタビューに登場していただいたPALTACの吉田拓也・新社長も、人口減少、高齢化、右肩下がり時代の日本の流通業にとって、もっとも重要な経営課題は「人の生産性向上である」と強調しています。

頭では理解したつもりでいても、相変わらず「売上の前年比主義」で評価する企業はたくさん存在します。しかし、次の10年は、右肩上がり時代の「売上至上主義」から完全に決別する10年になると思います。評価基準は、売上よりも利益、そして投資に対するリターンになります。

2024年の最大の経営課題である「人の生産性」向上の基本的な目安を図表1に示しました。業態や粗利益率の高さによっても異なりますが、人の生産性(人時生産性)の目安は人時売上高で2万円(月)、人時粗利高で6,000円(月)が目指すべき数値の目安になります。とくに人間の歩行距離をいかに減らしていくかが、もっとも重要な改革のポイントになります。

本誌で連載中のリテイリングワークスの佐々木桂一氏によれば、あるドラッグストア(DgS)で作業分析をしたところ、売場面積150坪の店舗で一人当たり毎日1万5,000歩・約10㎞も歩いていることが分かりました。つまり、8時間勤務中の3分の1は歩行時間になるわけです。

PALTACも、旧来の人間が歩行して商品をピッキングする方式だと、パートさんの労働時間の2分の1は歩行時間であることが分かりました。

そこで、人間が歩かないで止まったままで、商品の方が手元に届くビッキング方式に変えたところ、パートさんの労働時間の2分の1を占めていた歩行時間がゼロになったために、ピッキング作業の人の生産性が2倍になったわけです(5ページの図参照)。

「歩行距離を減らす」「商品のタッチ回数を減らす」ことが、人の生産性向上のための重要なキーワードです。

一方、……続きは本誌をご覧ください

平成後期の15年間で

2.6倍も市場が拡大した

今月号では10月16日の月刊MD記念式典の際にビデオを上映したハックイシダ創業者(現ウエルシア薬局名誉顧問)の石田健二氏のインタビュー内容の詳細を掲載した。91歳という御高齢にもかかわらず、きわめて論理的な言葉で話していただいたことに感動を覚えました。

今月号では10月16日の月刊MD記念式典の際にビデオを上映したハックイシダ創業者(現ウエルシア薬局名誉顧問)の石田健二氏のインタビュー内容の詳細を掲載した。91歳という御高齢にもかかわらず、きわめて論理的な言葉で話していただいたことに感動を覚えました。

今月の視点では、25周年記念式典の際に「ドラッグストアの過去」について私が話した内容について紹介します(ドラッグストアの未来についても話しましたが、その内容は割愛します)。

「愚者は経験に学び、賢者は歴史に学ぶ」という格言もあるように、ドラッグストアの挑戦の歴史を学ぶことは、未来の挑戦の参考になります。

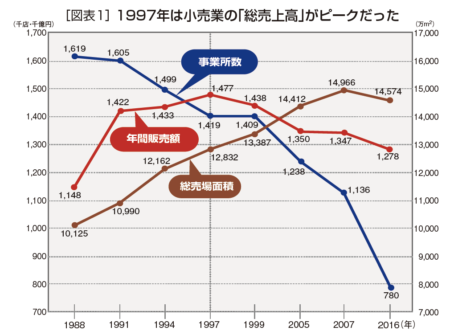

月刊MDが創刊した1997年は、日本の小売業の総売上高が約147兆円とピークを迎えた年でした。その後、小売業の総売上高は右肩下がりに低下しています。つまり、ドラッグストアは日本の高度経済成長が終わった右肩下がり時代に奇跡的な大成長を遂げた業態なのです。

私が独立した数年後に、ダイエー、マイカルという高度経済成長時代の小売業をリードしてきた企業が相次いで経営破綻しました。そして、小売業の主役が交代するように、ドラッグストアの快進撃が始まったのです。

ドラッグストアは、月刊MDで統計を取り始めた2008年の約3兆2,000億円の売上高が、2022年には8兆7,134億円に成長しました。15年間で2.6倍も市場規模が拡大したわけです。

図表2の折れ線グラフを見ると、……続きは本誌をご覧ください

月刊MDのおかげで

新しい情報を得ることができた

10月16日に『月刊マーチャンダイジング(MD)』25周年記念式典を開催しました。500人を超える業界関係者にご列席頂きました。悪く表現すると「自画自賛の会」なので、25周年式典を開催すべきかどうかは悩みました。

しかし、四半世紀も続いたことは奇跡的な出来事なので、式典を企画することを決めて、無事に開催することができました。式典の開催に御協力いただいたメーカー、卸売業の有志で構成する「実行委員会」の皆様には深く感謝いたします。

式典には月刊MDを通して「つながっている」多くのドラッグストア、メーカー、卸売業、IT企業の経営者、幹部が一堂に会しました。「これだけ多くの経営トップが集まる機会は初めて経験した。楽しかった」と多くの出席者の皆様に喜んでいただけことが、何よりも嬉しいと感じた一日でした。

また、式典の「発起人」の皆様を初めとする約35人の経営者・幹部の方に、「私と月刊MD」というテーマで寄稿文を書いていただき、当日の出席者に配布させていただきました(この寄稿文は、当社が運営する無料サイトの「MD NEXT」で順次掲載していきます)。

その寄稿文の内容が、単なる「お祝いの言葉」ではなくて、「月刊MDからどんな影響を受けたか」という実体験を、経営トップの皆様のリアルな言葉で書いていただきました。

その寄稿文を読むと、25年間にわたり月刊誌を発行し続けたことで、多くの読者の皆様に、大きな影響を与えてきたのだということが実感でき、個人で始めた月刊MDを発行日が1日たりとも遅れることなく継続して良かったと思うことができました。

1997年の創刊から5年くらいまでは、月刊MDを発行したことを後悔していました。毎月かならずかかる印刷費、デザイン費、郵送料の負担は重く、「なんで雑誌なんか始めたんだろう」とブツブツとぼやく日々でした。

しかし、月刊MDを継続してきた価値は、「強制的に新しい情報をインプットし続けた」ことだったと思います。

私のような怠け者でも、月刊誌を発行するためには、毎号新しい事例を取材し、新しい情報収集に挑戦しなければ、雑誌を発行し続けることができなかったからです。毎月強制的にインプットとアウトプットを繰り返してきたことが、月刊MDが多くの読者の皆様に「良い影響を与えることができた原点」であったと思います。

最近もDX(デジタルトランスフォーメーション)の記事や情報を掲載し、なんとかDXの最前線についていけているのも新しい情報をインプットし続けたからです。新しい情報を「インプット」し、「アウトプット」し、「アップデート」することができたのは月刊MDのおかげだったと、最近は月刊MDに感謝しています。

右肩下がり時代の

経営戦略を提唱した

月刊MDが創刊時から提唱して、多くの読者の皆様に影響を与えたことのひとつが……続きは本誌をご覧ください

フード&ドラッグの目的は

狭小商圏高シェア

今月号の巻頭記事は、「イオンウエルシア九州」が挑戦している「フード&ドラッグ+調剤」の戦略と店舗リポートである。

かつて多くの企業が挑戦したフード&ドラッグは、基本的に大商圏型のビジネスであった。店舗を「工場化」して設備投資と作業コストの両方が高いスーパーマーケット(SM)の中に、ドラッグストア(DgS)が入居するスタイルが一般的だった。

面積当たりの設備費が高いために、損益分岐点売上高が高いので、必然的に大商圏から集客し、大きな売上を稼がなければ業態として成立しなかった。また、単独出店だと成立したDgSは、フード&ドラッグの中に入ると赤字になってしまうことが多かった。

しかし、最近各社が挑戦している「フード&ドラッグ+調剤」は、狭小商圏で成立する業態であることが多い。すでにDgSの1店舗当たりの商圏人口は6,000人を切るほど、商圏が狭く人口も少なくなっている。

図表1に、狭小商圏時代に売上を増やす「10の基本対策」を整理したので解説していこう。

狭小商圏立地で「客数」を増やすためには、来店頻度の向上が最重点対策である。来店頻度が月に2回の店が、月4回に来店頻度が増えれば、商圏人口は同じでも客数が2倍に増えた計算になる。

生鮮3品(青果、精肉、鮮魚)、さらにデリカ(惣菜)のラインロビングは、広域集客が目的ではなくて、来店頻度を高めることが主たる目的である。生鮮3品とデリカは、PI値100(10人中一人は購入する)を大きく超えるので、来店頻度が増えて、少ない商圏人口でも客数を増やすことに貢献する。

また、「調剤」は狭小商圏で成立するためには不可欠のサービスである。調剤薬局の店舗数は6万5,000店と言われており、コンビニ(約5万5,000店)よりも店舗数が多い。

つまり、調剤薬局はコンビニよりも狭小商圏ビジネスであるということができる。今後、免許を返納する高齢者が増えて行けば、自宅から近くの調剤併設フード&ドラッグはとても便利で頼りになる店になる。

年間客単価の高い

固定客を増やす

狭小商圏時代には、バーゲンハンターのような「行きずりの客」ではなくて、その店を信頼して長期的に通ってくれる「固定客」を増やすことが重要である。

そのためには、……続きは本誌をご覧ください

アマゾンはヘルスケアに

最も投資している

今月号は毎年恒例の「ドラッグストア白書」である。20ページに示した「調剤薬局チェーンとドラッグストアの調剤部門の売上高ランキング」を参照すると、「ドラッグストア(以下DgS)の調剤」の調剤市場における存在感が年々高まっていることがわかる。

一方、調剤を含むヘルスケア分野におけるDX化が急速に進もうとしている。ヘルスケアのDX化が進むと、オンライン診療→オンライン調剤→調剤の宅配サービスが可能となり、病院にも調剤薬局に行かなくても処方薬を自宅で受け取ることができる。

とくに、糖尿病や高血圧などの慢性疾患の処方薬を定期服用している患者にとっては、とても便利なヘルスケアサービスといえる。

北米でヘルスケアのDX化にもっとも投資している企業がアマゾンである。アマゾンは2018年に、オンライン調剤薬局の「ピルパック」を7億3,500万ドル(1ドル140円で約1,030億円)で買収して、オンライン調剤への進出を果たした。

この買収は、ウォルマートとの争奪戦に勝利したものと報道されている。ピルパックは、複数の処方薬を一包化して、薬剤名と服用時間を薬袋に印字して宅配するサービスを提供している。

2020年11月にはオンライン調剤薬局「アマゾンファーマシー」を立ち上げた。前述のピルパックとの2枚看板でオンライン調剤薬局の事業を強化している。

さらに、2022年には一次医療(プライマリーケア)の大手「ワンメディカル」を39億ドル(約5,400億円)で買収。ワンメディカルは、アメリカ25都市で188のクリニックを持つ会員制の一次医療専門の医療機関。

会員数は76万人超、年会費199ドル(診療費別途)、対面診療の他に24時間365日オンラインで診療を受けられる。また、8,000社以上の法人会員もいる。オンライン調剤薬局の運営と、ワンメディカル買収にあたってのアマゾンヘルスケア担当副社長のコメントは以下の通りである。

「予約から診察までの時間を短縮する。診察室(医療機関)への移動を減らすかなくす。診察までの院内待ち時間の省略。医療提供者との頻繁な接触をオンラインで実現。調剤薬局への移動をなくす」

そして、プライム会員向けの「アマゾンクリニック」のサービスを2022年11月に開始し、アマゾンが「オンラインクリニック」へ本格参入した。

サブスク(定額)対応の

ヘルスケアサービス

品揃えの3つの設計図

商品構成、商品分類、相乗積

「品揃え」という言葉は、曖昧に使用されている用語の代表である。品揃えの良し悪しを決定する「設計図」は、大きく分けると3つある。

第1が「商品構成(グラフ)」であり、商品ごとの陳列量(フェース数)を決定することである。小売業の商品構成の基本は、品目ごとの陳列量の「メリハリ」を明確にすることである。「売れ筋」もしくは「売り筋(強化商品)」の陳列量(フェース数)を意図的に多くすることが基本である。

すべての商品が1フェースで並んでいる棚は売場ではなくて、メーカーのショールームである。意思と意図に基づいて商品ごとの陳列量を変えることが小売業の品揃えの基本である。

品揃えの設計図の第2は「相乗積」である。「粗利ミックス」ともいう。粗利ミックスという言葉でGoogle検索すると、当社が運営しているサイト「MD NEXT」も含めた用語集にヒットするので、意味や計算式はそちらを確認してもらいたい。

いずれにしても、利益率の低い集客商品と利益率の高い商品を組み合わせて、店全体で粗利ミックスする技術は、小売・卸売業にとってもっとも重要な品揃えの設計図である。

品揃えの設計図の第3は、「商品分類」(アソートメント)である。商品分類は、「ワイドアソートメント(広い品揃え)」と「デプスアソートメント(深い品揃え)」の2種類に分けられる。

ワイドアソートメントは、用途・機能は広く揃えるが、アイテムは絞るという「広い品揃え」のことで、品揃えの深さよりも、売れ筋の品切れを減らすことを重視した品揃えのことである。

人口の少ない田舎立地の店は、ワイドアソートメントが多くなる。または、便利性ニーズに応える補助カテゴリーは、ワイドアソートメントが中心になる。

一方、人口が多い都市部の立地の店や、核カテゴリーは品揃えが深くなり、用途・機能を増やすと同時に、その下のアイテムの種類も増やす「デプスアソートメント」が多くなる。アイテム揃えとは、別の言葉で表現すれば、用途・機能は同じでも「情緒的な選択肢」を敢えて増やす品揃えのことである。情緒的な選択肢とは、ブランド、色、柄、素材などのことである。

生活・症状が主語の分類で

需要創造を目指そう

商品分類を売場化したものが「売場レイアウト」である。部門やカテゴリー単位の売場配置の設計図である。同じ場所で使うカテゴリーや商品を近くに配置する、同じ時に使うものを近くに配置する、購買頻度が近いものを近くに陳列する、などのように「使う立場・買う立場」に対応した売場レイアウトを設計することが基本である。

また、……続きは本誌をご覧ください

労働生産性向上は

DX活用が不可欠

2018年の総務省の調査では、米国の労働生産性(122,986ドル)に対して、日本の労働生産性(81,777ドル)の水準は米国の約3分の2と低く、主要7カ国(G7)では最下位である。この数値は製造業の生産性も含んでおり、小売業に限定すると、日本の小売業の労働生産性は米国小売業の約半分と極めて低い。

日本の小売業の次の10年の最大の経営課題は、「労働生産性」(粗利益高÷年間平均従業者数。小売業の場合の計算式)を高めることである。当面の目標は労働生産性1,000万円突破を目指したい。また、労働生産性を高めることで、一人当たりの給料を上げられる産業に発展することが、日本の小売業の国際的な競争力を高める唯一の方法論であると思う。

労働生産性を高めるためのもっとも重要な指標が「人の生産性」の向上である。今月号の「DXを活用した業務改革と生産性の向上」の特集でも紹介しているように、小売業の店内作業には膨大なムダ・ムリ・ムラが存在している。デジタル技術を活用した店内作業の生産性向上への取り組みは、これから一気に進むだろう。

また、前月号の米国視察リポートでも紹介したように、「自動前出し装置」「後方補充で先入れ先出し作業をなくす」「電子棚札で売価変更作業をなくす」「監視カメラ、アプリのスキャン&ゴー、ダッシュカートなどでレジ作業をなくす」といったDXを活用した労働生産性の向上は、これからの日本でも重要な経営課題である。

人の生産性を表す指標は、「人時生産性」と「従業員一人当たり売場面積」の2つである(図表1)。

人時生産性とは、人時売上高(売上高÷総人時数)と人時粗利高(粗利高÷総人時数)の2種類である。総人時数は、店長だろうがパートだろうが、一人が1時間労働すれば「1人時」と計算する。店長がコントロールすべき最大の経費が総人時数であり、一般的には月次で人時数の予実を管理する。

人時売上高の目安は、一般的には月2万円を一定に保つことと言われている。「一定に保つ」という意味は、計算式が割り算なので、売上の多い月は人時を増やしてもいいが、売上の少ない月は人時数を減らすことで人時売上高を一定に保つ。

つまり、人件費は固定費ではなくて「変動費」として考えることが、小売業の人時管理の基本的な考え方である。人時生産性は、最終的には「人時粗利高」で評価されるので、粗利益率の高い企業の人時売上高の目標は、2万円よりも低くても構わない。

人時生産性は、小売業にとっては古典的な理論であるが、近年の人件費の高騰、光熱費の高騰、燃料・物流費の高騰を考えると、改めて人時生産性を高めることは、もっとも重視すべき経営課題であると思う。

一人当たり売場面積

30坪以上を目指そう

「従業員一人当たりの売場面積」も、人の生産性向上を目指す中で、重点的に管理すべき数値である。業態によっても異なるが、コモディティグッズを取り扱う業態は……続きは本誌をご覧ください

カーブサイドピックアップが

コロナで急増したアメリカ

今年の4月に4年ぶりにアメリカ視察に行った。詳細は22ページからの特集を参照してもらいたいが、コロナ禍でアメリカ消費者の購買行動は大きく変化した。とくにBOPIS(Buy OnlinePick-up In Store)のひとつの形態であり、オンラインで注文した商品を店舗の側面で受け取る「カーブサイドピックアップ」が劇的に普及していた。

コロナの以前はカーブサイドピックアップのレーンは数レーン程度と少なかったが、今回視察したウォルマートは、店の側面に約30台の車が止められるレーンを用意しており、訪問時にはほとんどのレーンに車が止まっていた(34ページ写真参照)。

消費者は、ウォルマートのアプリで商品を注文すると、「何時に用意できるから何番レーンに車を止めてください」と連絡が来る。レーンに車を止めると、ウォルマートの従業員が車まで商品を持ってきて、積み込みサービスまで行ってくれる。

ウォルマートスーパーセンターの店内にいると、オンラインで注文を受けた商品をピックアップする従業員が、目視で10人程度も売場を回遊しており、オンライン注文→店舗ピックアップという買物がコロナ禍で一般的になったことがよくわかる。

また、リアル店舗は買物のための「売場」であると同時に、商品をピックアップする配送センターの役割を果すことになるのだろう。

オムニチャネル化が進むアメリカでは、「店舗での買物」「BOPIS」「宅配」の3つの買物体験を消費者が選ぶことができる。燃料費が高騰し、配送料が有料のアメリカでは、宅配よりもBOPIS(店舗受取)を選ぶ消費者が多い。一方、宅配に関しては「すぐに欲しい」という緊急ニーズに対応する「即日配達」が主流になっている。

ローコスト化しなければ

人件費増でBOPISは失敗する

ウォルマートが発表した2023年1月期第1四半期(22年2〜4月)決算は、売上高が前年同期比2.4%増の1,415億ドル(約18兆2600億円)、営業利益が23.0%減の53億ドル、純利益が24.8%減の20億ドルと増収減益だった。

売上全体の7割近くを占める米国ウォルマート事業の売上高は4.0%増、既存店売上高も3.0%増と堅調だったが、燃料・包材・在庫保管コストの上昇、従業員の待遇改善などで人件費も増加し、営業利益は18.2%減少した。(ダイヤモンドオンラインから引用)。

人件費上昇のひとつの要因は、BOPISの売上が増えたために、商品をピックアップする従業員の人件費コストが増加したことである。ウォルマートは……続きは本誌をご覧ください

創業経営者は店舗開発を

自分の足と目で決断した

創業経営者は、店舗開発に関しては自分の足と目で物件を確認して投資を決断した。リアル小売業が成長していくための最大の投資案件は「店舗開発」である。

売場づくりは修正できるが、店舗開発の失敗は取り返しがつかない。だから創業経営者は、物件候補の立地を自分で確かめて、「絶対に成功できる」と確信した後に出店を決断していた。

先日取材した某ドラッグストアの経営者は、今でも年150~200店の候補物件を自分で必ず見ることにしているとう。経営者のもっとも重要な決断は、店舗開発だと理解しているからだ。

ところが、店舗数が増えていくと、すべての開発物件を経営者が見られなくなる。もちろん店舗開発部のノウハウも蓄積されていくので、すべての物件を経営者が見る必要はないのかもしれない。しかし、経営者が物件を見なくなったが故の店舗開発の失敗の事例はよくある。

数年前に目撃した話。某ドラッグストアの新店をたまたま見かけたところ、踏切のすぐそばの立地だった。踏切の近くは、出店立地としては最悪である。道が混雑するし、右折では入りにくい。

その企業の経営者と会う機会があったので、「踏切のすぐ近くに出店してはダメなのでは?」と話をすると、「物件の立地を見なくて書類にハンコをついた」と正直に反省の言葉を述べられた。

その後、その企業は不採算店をかなり閉店したが、店舗開発の失敗が大きな原因であったことは間違いない。

創業経営者は欠品と

不良在庫を嫌がる

ドラッグストアは、二世、三世、サラリーマン経営者の時代に突入している。皆さんとても優秀な方が多いが、創業経営者との大きな違いは「金に困った経験がない」ということである。金の苦労をした創業経営者は、小売業の最大の投資案件である開発物件を自分の目で確かめなければ気が済まなかったのである。

創業経営者は、「欠品」と「不良在庫」の2つをとても嫌がる。欠品は商人として許せないのだろう。

一方、……続きは本誌をご覧ください

ドラッグストアは

健康相談しにくい店?

「家計消費支出」(総務省統計局)によると、2021年1~3月期の食品支出額は2019年比で97.9%、同4~6月期は98.4%と、2019年比でゆるやかに日本人の食品支出額は減少している。人口減少と高齢化によって、日本人の胃袋は小さくなる。メーカーは「爆盛」などのトレンドを仕掛けているが、カロリー充足を目的とした食品の市場は長期的には減少していくだろう。

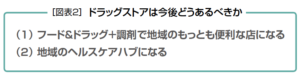

これからの日本で大きく成長していく市場は、「美しく健康であり続けたい」という根源的な欲求を満たすヘルス&ビューティケア(HBC)の分野である。そういう意味では、小商圏立地に店舗展開し、HBC商品を取り扱うドラッグストア(DgS)は、地域のヘルスケアハブとしての役割を果たすべき存在である。

しかし、ある調査によれば、「DgSで健康相談したい」と答えた人が3%しかいなかったという衝撃的なアンケート結果を目にすることがあった。残念ながら現時点のDgSは、地域の生活者が健康に不安を感じた時に、真っ先に相談に行きたいと思う店ではないのだろう。

DgSの前身の薬局・薬店は、店主が地域の患者さんの体調や家族構成をよく知っていて、気軽に健康相談できる店であり、同じ薬をずっと服用している人には「病院行った方がいいですよ。病院紹介しますよ」と自然に「受診勧奨」していた。しかし、大量出店、規模拡大を進める過程で、医薬品売場には人がいない状態になり、相談しにくい店に変わってしまったといえよう。

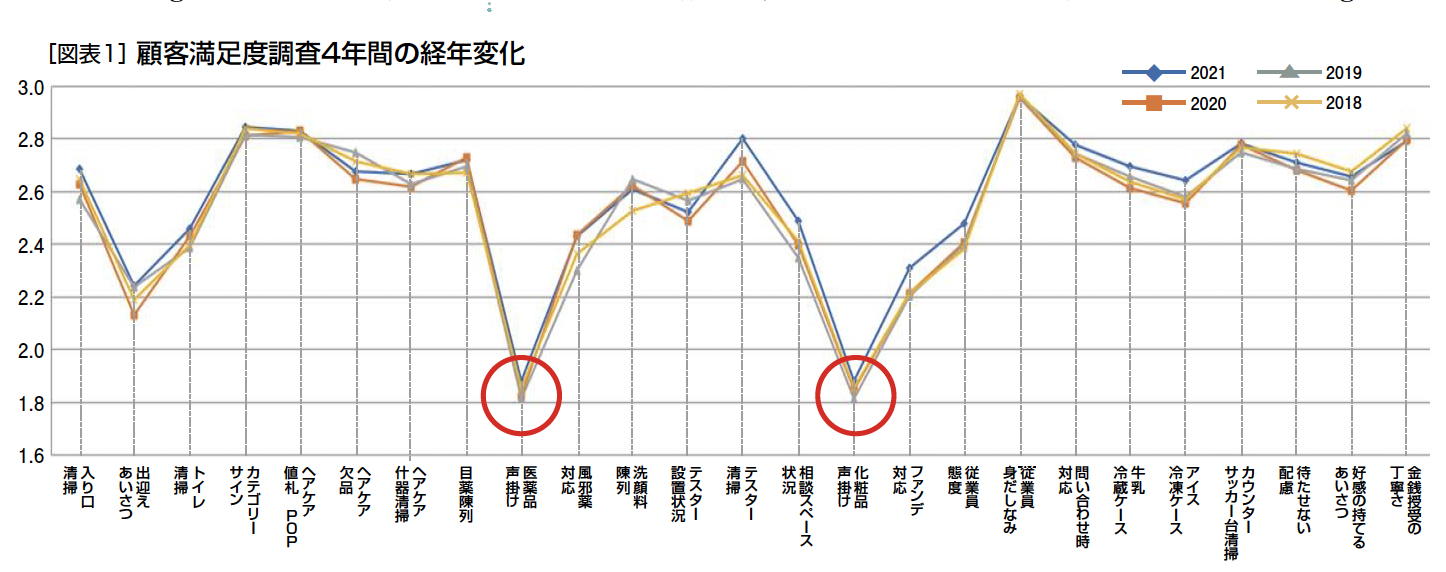

図表1は、月刊MDが毎年実施している「ドラッグストア顧客満足度調査」の4年間の経年変化をまとめたものである。折れ線グラフの山が低いものが顧客満足度の低い項目である。4年間にわたり、毎年500店補以上のDgSを定点調査した結果、顧客満足度がもっとも低い調査項目は、「医薬品の声掛け」と「化粧品の声掛け」であり、4年間まったく同じ結果だった。

つまり、日本のDgSは、たとえば「目薬売場で迷っているお祖母ちゃん」がいても、誰も声をかけてくれない店なのである。誰かに質問しようとしても、近くに人がいない、もしくは補充作業に追われて忙しそうなので、相談をあきらめて帰宅してしまう店であるといったら言い過ぎだろうか。

DgSが地域医療を担うヘルスケアハブにならなければ、日本の医療費は膨れ上がっていくばかりである。精肉・青果などの生鮮食品までラインロビングして地域のもっとも便利な店を目指すと同時に、「モノ売り」だけのDgSから地域のヘルスケアハブを目指す両面作戦が重要である(図表2)。

健康の問題解決ができる

新・定番売場づくりへ

日本チェーンドラッグストア協会(JACDS)は昨年から「健活ステーション委員会」をつくり、食と健康に関する新しい定番売場づくりの実験を開始している(22ページ対談参照)。

「ドラッグストア」と名乗っていながら、代表的な生活習慣病である「高血圧」や「糖尿病」の問題を解決する定番売場が日本では存在しないことが不思議で仕方がなかった。アメリカのDgS「ウォルグリーン」では……続きは本誌をご覧ください