BOPISの導入で

来店頻度を増やす

売上=客数×客単価、客数=商圏人口×来店頻度に分解できる。アマゾンでなんでも購入できる時代において、リアル店舗が客数を増やすための重点経営課題は、1店当りの商圏人口を増やすことではなくて、「来店頻度」を増やすことである。そして、店に繰り返し来店してくれる「固定客」を増やすことで、安定的に客数を増やすことが重要である。

「来店頻度」を増やすために、多くの小売業は「ポイント販促」や「クーポン販促」などのロイヤルティープログラムに取り組んでいる。しかし、「販促」だけが来店頻度を増やす手段ではない。アメリカのリアル小売業が取り組んでいる「来店頻度」向上のための新しいサービスを以下に整理してみよう。

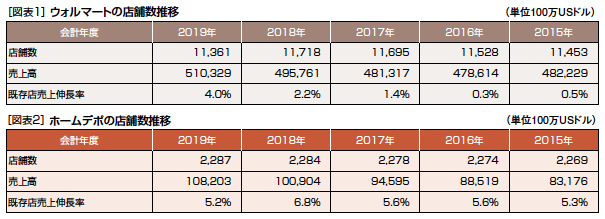

ウォルマート、ホームデポなどのアメリカの大手小売業は、この数年、店舗数を増やさないで、オムニチャネル化によって既存店の売上を増やす戦略に大きく転換している。図表1は、ウォルマートの過去5年間の店舗数の推移である。2017年ころから出店ペースが鈍化し、2019年は前年比で約350店舗も店舗数が減少しているにもかかわらず、2.9%も売上を増やしている。好業績の理由は、既存店売上伸長率が前年比で4.0%も増えていることである。

同様にホームデポも過去5年間、店舗数は横ばいである(図表2)。2019年は、2018年と比べて3店舗減少しているが、売上高は7.2%も増えている。ウォルマート同様に既存店売上伸長率が5.2%と高いことが、店舗数が減っても売上が増えている理由である。

来店頻度を増やす新しいサービスの第1は、BOPIS(Buy Online Pickup In Store)の導入である。BOPISとは、オンラインで注文した商品を店舗でピックアップするサービスのことである。ウォルマートは、「ピックアップタワー」のようなBOPIS対応の店舗を急速に増やしている。

BOPISの導入で既存店の売上が増える理由の第1は、店舗で在庫していない「ロングテール商品」を販売することである。

ホームデポは、通常の店舗では3~4万のアイテムが在庫されているが、オンラインでは100万以上のアイテムが販売されている。その膨大なアイテムが店舗ピックアップできれば、当然、リアル店舗の売上増につながる。

BOPISの導入で既存店の売上が増える理由の第2は、「来店頻度」と「買上点数」の両方が増えることによる売上増である。オンラインで注文した顧客の60%以上は店舗受け取りを選ぶそうだ。BOPISを導入することで、既存店の来店頻度が確実に増加する。

さらに、店舗ピックアップのために来店した顧客の70%は、なんらかの商品を「衝動購買」するという調査結果もある。とにかく来店してくれれば、買上点数も増えることになる。

アマゾンロッカーは

来店頻度を増やす

ホームデポは、オンラインでの買物は、…(続きは本誌をご覧ください)

4年間で1%も上昇した

14社平均の販管費率

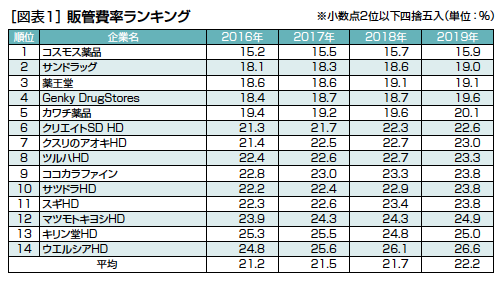

図表1は、上場ドラッグストア(DgS)14社の「販管費率」(売上に占める経費の割合)の過去4年間の推移である。2019年は14社すべての販管費率が前年よりも増えて、14社平均の販管費率は、21.7%→22.2%と0.5%も増加している。2016年と比較すると、21.2%→22.2%と、4年間で1%も販管費率が増加している。販管費率の上昇は、小売業の最大の経営課題であるといっていい。

最大の原因は、人手不足による人件費の上昇である。人材確保のためにパートタイマーの時給が上昇しており、新人のパートタイマーの時給が古参のパートタイマーよりも高くなる逆転現象が起きている。人材流出を防ぐためには、古参パートの時給も上げる必要があり、人件費の上昇が加速している。

最大の原因は、人手不足による人件費の上昇である。人材確保のためにパートタイマーの時給が上昇しており、新人のパートタイマーの時給が古参のパートタイマーよりも高くなる逆転現象が起きている。人材流出を防ぐためには、古参パートの時給も上げる必要があり、人件費の上昇が加速している。

また、働き方改革の影響により、福利厚生も含めた人件費の上昇は、これからも続くとみられる。また、給料を高くすることで、社員・パートの従業員満足を向上させ、定着率を高めることが、これからの企業の成長戦略として重要だと主張する理論が、最近は脚光を浴びている。

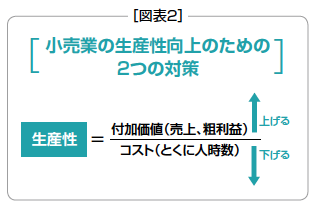

高い人件費を維持しながら収益性を高め、継続的に成長していくためには、小売業の「生産性」を高めることが不可欠である(図表2)。日本の小売業の生産性は、アメリカの小売業の2分の1程度と低く、生産性向上の伸びしろは非常に大きいと前向きに考えたいものである。

高い人件費を維持しながら収益性を高め、継続的に成長していくためには、小売業の「生産性」を高めることが不可欠である(図表2)。日本の小売業の生産性は、アメリカの小売業の2分の1程度と低く、生産性向上の伸びしろは非常に大きいと前向きに考えたいものである。

生産性向上の方向性は2つある。ひとつがコスト(とくに人時数)を減らすことである。とはいえ、現代は単純な人減らしをすると、不完全作業の横行、接客力の低下によって顧客満足(CS)が低下し、人件費減→売上減→さらなる人件費削減という悪魔のサイクルに突入する恐れがあるので注意が必要である。

新しいテクノロジーを使って、CSを維持しながら省力化・省人化を進める「スマートストア化」への取組みが求められる。店内作業の中で人時がかかっている作業は、「商品に触る作業」である。補充作業、陳列作業は多くの人時を使うために、いかに商品に触る回数を減らすかが、人時数削減のポイントになる。

その中でももっとも人時のかかっている作業は「レジ作業」であり、店内作業人時の約30%を占めている。買上点数の多い食品スーパーでは、本誌でも紹介したトライアルの「スキャンカート」のようなレジ作業の省人化・省力化に挑戦する企業も増えている。

レジ作業の省人化・無人化の方向性の第1は、Amazon Goのような「ウォークスルー方式」である。アマゾンは店内カメラと棚の重量センサーを活用して、買物行動を補足し、レジの存在しない店舗をアメリカで展開している。

方向性の第2は、「スキャン&ゴー方式」。お客が自分で商品のバーコードをスキャンしながら買物し、最後に一括精算する方式である。

食品スーパーのヨークベニマルも今年の8月から「スキャンカート」の実験を開始していた(写真1参照)。実験店のレジ台数は10台で、その内訳はセルフレジが6台、スキャンカート専用レジが1台、有人レジは3台だった。つまり10台中7台は、お客が自分で商品をスキャンして精算するレジである。食品スーパー業界では、レジ作業の省人化・無人化は着実に進んでいる。

スマートカウンセリングで

接客の平均点を上げる

一方、DgSのような業態の場合、「キャッシュレス」や「クーポン一括精算」などの仕組み化でレジ作業を減らすことは重要であるが、…(続きは本誌をご覧ください)

10年間で5倍近く

売上を増やしたDgSも

今月号の特集は、毎年恒例の「ドラッグストア(DgS)白書」である。マツモトキヨシホールディングス(HD)とココカラファインの経営統合計画が発表され、DgS初の1兆円企業誕生が確実視されるなど、DgS企業の大規模化、上位集中化は毎年進んでいる。

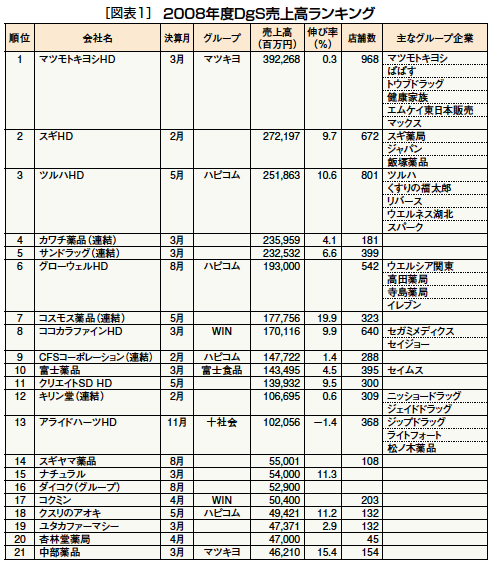

図表1は、10年前の月刊MD2009年10月号に掲載した、DgS企業の売上ランキング上位20社である(実際には40社を掲載したが、この表では下位20社は割愛している)。

図表1は、10年前の月刊MD2009年10月号に掲載した、DgS企業の売上ランキング上位20社である(実際には40社を掲載したが、この表では下位20社は割愛している)。

これを見ると、売上高ランキングも10年間で大きく変化したことがわかる。10年前の売上高の第1位はマツモトキヨシHD、第2位がスギHDだった。現在は同5位、6位に順位を下げている。しかし、マツモトキヨシHDはココカラファインとの経営統合計画を進めており、業界第1位に返り咲くことが確実視されている。M&Aによって起死回生を図ったことがわかる。

現在のウエルシアHDは、10年前は「グローウェルHD」という名称だった。グループ企業には、ウエルシア関東、高田薬局、寺島薬局、イレブン(関西)が入っており、この当時から積極的なM&Aを仕掛けていたことがわかる。10年前のグローウェルHDの売上高は約1,930億円なので、10年間で4倍も売上を増やしており、この10年間で驚異的な成長を遂げたことがわかる。大手DgSの中ではナンバーワンの成長率である。

ツルハHDも、大量出店と積極的なM&A戦略によって、10年間で売上を3倍以上も増やしている。10年間で、これほど売上を増やした小売業態はDgS以外には存在しない。驚くべき急成長を遂げた業界であることがわかる。

中堅企業の中で、この10年間でもっとも成長した企業は、クスリのアオキである。10年前は約490億円だった売上高が、2018年度決算では約2,500億円と、5倍以上の成長を達成している。また、薬王堂も10年前は約375億円だった売上高(図表1ではランキング外)が、2018年には約910億円と10年で3倍近くも増やしている。中部薬品も10年前の売上高約460億円が、2018年には約1,270億円と、こちらも約3倍も売上を増やしている。

今年のDgS白書では、売上高第1位がツルハHD、僅差の第2位がウエルシアHD。この2社は8,000億円弱の売上に達し、グループで1兆円突破も視野に入っている。

第3位がコスモス薬品。前年4位だったが、サンドラッグを抜いて単独3位に入った。上位2社がM&Aによって規模を拡大しているのに対して、コスモス薬品は自社の出店だけで成長しており、何年間も純増店舗数100店規模の高速出店を継続している。コスモス薬品は「2025年に単独で1兆円企業を目指す」と宣言している。

今月のDgS白書の売上高ランキング上位30社の売上高合計は、約6兆9,000億円に達している。10年前の白書に掲載したDgS40社の売上高合計は約3.5兆円。10年前と比較して企業数が大幅に減少し、40社対30社の比較であるが、売上高合計が約2倍に増えており、DgSの「淘汰」と「集中」による上位寡占化が一気に進んだことがわかる。

チェーンストアは小さな改善が

大きな成果に直結する

DgSの上位寡占化が進んだということは、…(続きは本誌をご覧ください)

店頭で商品育成できないと

リアル店舗の価値はない

先日、大手ドラッグストア(DgS)の経営者とお話をする機会があった。

その際に、そのDgSの経営者が、「今後、メーカーは小売業を通さないで、直接ネット販売で売る商品を増やしていくのではないでしょうか。それが、これからのリアル店舗の最大の危機だとおもいますね」という趣旨の発言をされたことが、とても印象に残った。

確かに、リアル小売業を通さなければ商品が売れなかった時代は、完全に過去のものになった。

リアル小売業を通さなくても、オンライン(ネット)で販売すれば、メーカーは消費者に商品を届けることができる。

事実、サントリーウエルネスは、オンライン広告を大量投入し、効能効果を伝え難い健康食品をオンラインで育成し、直販している。ヤフーのトップ画面を開くたびに、サントリーのセサミンなどのレクタングル広告が目に入り、ついついクリックしてしまう。

一方、DgSの健康食品売場に行くと、ただ陳列しているだけで、商品の価値を伝えるPOPも少なく、売場の前で迷っていてもだれも声を掛けてはくれない。

価値を伝えるのが難しい商品を育成する力が、オンラインの方が優れているのであれば、リアル店舗の存在理由は果たしてあるのだろうか。

しかし、サラリーマン化したバイヤーは、商談の際に「価格」と「リベート」の話しかしない。テレビで話題になった商品を安売りし、「仕入れてやるからリベートをよこせ」という商談は得意であるが、店頭で商品を育成することは不得意である。

店頭に置いてあるだけで、売れなければ「返品」するという悪しき商習慣をやめなければ、「もう仕入れてもらわなくて結構です。インターネットで売ります」とメーカーに愛想を尽かされるかもしれない。

大規模化した小売業は

リベート主義になる

チェーンストアは、大量に店舗数を持ち、単品大量販売を実現することで、品質を上げながら低価格を目指す。つまり、「よりよいものをより安く」を実現するビジネスモデルである。

大量出店の目的は、その店ができることで、地域の生活者が「手頃な価格で豊かな生活」を送れるように貢献することである。

しかし、…(続きは本誌をご覧ください)

買物がもっと便利になる

買物体験の質の向上

「vsアマゾン」が合言葉のアメリカ小売業が、リアル店舗にわざわざ来てもらう価値をどうつくろうとしているのか。そのポイントを整理してみる。

第1は、「買物がもっと便利になる」ためのサービスである。ウォルマートは、「お客がアプリで注文して店頭で受け取る」サービスを強化している。オンラインで注文した商品を、自宅に配達してもらうよりも、「好きな時間に近くの店舗で受け取りたい」という消費者のニーズに対応したものである。

ウォルマートは、高さ5m×幅2.5mの巨大な「ピックアップタワー」を店内に設置し、スマホに届いたバーコードをタワーの画面にかざせば、自動で注文商品が出てきて、受け取ることのできる店舗を増やしている(2018年末で約700店舗に導入)。

また、生鮮食品を含む食品の買物に関しては、お客がスマホのアプリで買物商品を注文すると、店舗のスタッフが売場を回って商品をピックアップ(買物代行)し、駐車場の専用場所で買物商品を受け取れる「カーブサイド・ピックアップ」というサービスが、アメリカで急速に普及している。

店内に入らなくても買物が完結し、店内を探し回る「買物時間」を短縮できる新しい「買物体験」が、アメリカの消費者に支持 さらにウォルマートは、テキサス州ダラス郊外のスーパーセンターで、カーブサイド・ピックアップをオートメーション化(無人化)する実験を行っていた。オンラインで注文された生鮮食品を含むすべての商品を、自動販売機のような仕組みで無人で受け取ることのできるサービスである(写真参照)。

店内に入らなくても買物が完結し、店内を探し回る「買物時間」を短縮できる新しい「買物体験」が、アメリカの消費者に支持 さらにウォルマートは、テキサス州ダラス郊外のスーパーセンターで、カーブサイド・ピックアップをオートメーション化(無人化)する実験を行っていた。オンラインで注文された生鮮食品を含むすべての商品を、自動販売機のような仕組みで無人で受け取ることのできるサービスである(写真参照)。

このように、いかに便利な買物体験を提供できるかが、リアル店舗がネット販売に対抗するための回答のひとつ目であることは間違いないとおもう。

自宅で在庫を確認

欠品のクレームを撲滅

店舗受け取り以外の便利な買物体験のひとつが、「事前在庫確認サービス」である。

リアル店舗における消費者の最大のクレームは、「わざわざ時間とコストをかけて来店したのに、商品が欠品していた」ことである。欠品は、客離れの最大の原因でもある。…(続きは本誌をご覧ください)

大変化の時代に

新業態が台頭する

平成時代の後期に起こった「デバイス&SNS革命」によって、オンライン小売業が急成長した。デバイス革命を牽引した初代「iPhone」が登場したのは平成19年(2007年)と、わずか10年ちょっと前の出来事である。また、SNS革命を牽引したFacebook、Twitter、YouTube、Gmail、InstagramなどのSNSサービスは、平成22年(2010年)から急速に普及したものであり、平成時代の中頃には存在すらしなかった。

こういう急激な変化が起きる時代は、既存の業態が衰退し、新業態が登場し、台頭するというのが小売・流通業の過去の歴史である。

令和時代に入って、すでに業態の栄枯盛衰の兆しは表れている。平成元年16,466店だった店舗数が、平成30年には55,743店と3.5倍に増加し、平成時代の小売業の王様になった「コンビニ」の出店数に急ブレーキがかかっているからだ。

大手コンビニ4社の2016年度の純増店舗数(出店数-閉店数)は1,600店だったが、年々純増店舗数が減少している。そして、2019年(令和元年)の主要4社の新規出店計画は2,090店、閉店計画2,050店、純増店舗数40店と、店舗増加率が一気にスローダウンする。

セブン−イレブンは今期(2018年度)の純増店舗数が616店に対して、来期(2019年度)は100店と大きく減少。ローソンに至っては、2019年度の「純増店舗数ゼロ」を計画している。

ショッピングモールの

廃墟化が進むアメリカ小売業

アメリカの小売業界は日本よりもはるかに早く、そして急激に、リアル小売業の主役が交代している。アメリカ小売業は、2017年に約5,000店も閉店した。これはアメリカの小売業界にとって記録的な数字である。2018年も5,000店を上回る小売業が閉店し、さらに2019年は、3月時点ですでに4,300店舗の閉店が発表されている。

アメリカ小売業は、未曽有の「閉店ラッシュ」である。とくに、…(続きは本誌をご覧ください)

平成初期の大型投資は

すべて失敗に終わった

今月号は「令和」元年の第1号になる。令和時代の小売・流通業は、どんな変化を遂げるのだろうか。小売・流通業は、「変化対応業」である。変化の第一は「消費者」の購買行動の変化である。変化の第二は、競合状況や法律改正などの「競争環境」の変化である。

平成の30年間を振り返っても、「消費者」と「競争環境」という2つの変化に対応できず、衰退していった業態や企業はたくさんある。

歴史は繰り返す。令和時代も、変化に対応できず衰退していく業態や企業が出るだろうし、逆に、新しい変化の追い風に乗って急成長する業態や企業が台頭するだろう。

今月号は、平成の30年間にどんな変化が起こったのかを整理してみる。

平成は「バブル経済」の絶頂期からスタートした。平成元年(1989年)の4月30日に誕生した「マイカル本牧(現・イオン本牧)」は、まさにバブル時代を象徴する大型ショッピングセンターだった。総投資額400億円、初年度年商目標320億円。投資回収期間100年といわれた無謀な投資だった。

関西のスーパーマーケットだったニチイは、マイカル本牧開店の前年に「マイカル宣言」を行い、社名・店名もニチイからマイカルに変更し、「質販店」なる疑似デパートへの投資に大きく舵を切った。

マイカルのような戦後成長した小売業の経営は、「土地本位制」が基本であった。土地は上昇し続けるものという「土地神話」によて、ダイエーやマイカルなどの大手小売業は土地を購入し、それを担保に借入を行い、巨大な投資を行った。バブル崩壊までは土地は上昇し続けていたので、土地の値上がりによる「含み資産」を活用して、拡大再生産を行う土地本位制の経営だった。

マイカル本牧が開店する5年前の昭和59年(1984年)にはダイエーが「プランタン銀座」(現在は閉店)を開店した。これもまた土地本位制に基づいた投資回収期間100年という無謀なプロジェクトであった。

また、長崎屋(現・ドン・キホーテ)は、北海道の苫小牧に全天候型の遊園地併設のスーパーセンター(Su.C)を開店した。開店披露の記者会見で、Su.Cの中をジェットコースターが走っているのを目撃して、「大根を買ったついでにジェットコースターに乗る客がいるのだろうか」と呆然としたことを、今でも鮮明に覚えている。

その後、バブルの終焉に合わせるように、ダイエー、マイカル、長崎屋は経営破綻した。まさに平成は、バブル崩壊から始まったわけである。

ROA主義のDgSは

平成に急成長した

バブル崩壊によって、小売業の経営は、「売上至上主義」から「ROA(総資産回転率×経常利益率)主義」に大きく転換していった。ダイエーの創業者である中内㓛氏の有名な言葉「売上がすべてを癒す」という売上至上主義経営は、平成の始まりとともに終焉していった。

平成の始まりの頃に…(続きは本誌をご覧ください)

問屋無用論は

机上の空論だった

1960年代に大量生産、大量消費の時代が始まり、「流通革命」というムーブメントが起こった。そして、流通の川下だった「小売業のチェーンストア化」が始まった。

その頃、東大の教授だった林修二氏による「問屋無用論」という学説が唱えられた。流通の川下で、かつ消費者との接点にある小売業がチェーンストア化、大規模化すると、いずれ卸売業(問屋)の機能を小売業が自分たちで持つようになるから、現在の卸売業はなくなってしまうだろう、という学説だった。

事実、日本の小売・流通業がお手本にしたアメリカの大規模チェーンストアは、卸売業の中核機能である「物流機能」を小売業自身が持っており、いわゆる日本的な総合問屋はほとんど存在していなかった。

現在のアメリカ卸売業の機能はさらに細分化されている。

たとえば、図表1の「メーカー営業・商談代行機能」に特化した会社は「ブローカー」と呼ばれている。また、「マーチャンダイジング機能」の中で、プライベートブランド開発を専門に行う会社も存在する。

たとえば、図表1の「メーカー営業・商談代行機能」に特化した会社は「ブローカー」と呼ばれている。また、「マーチャンダイジング機能」の中で、プライベートブランド開発を専門に行う会社も存在する。

さらに、品目数が多くて、商品入れ替えの頻度の多い、つまり、売場管理が大変なカテゴリーを小売業に任されてマネジメントする「カテゴリーベンダー」(売場貸し)という機能も存在する。

しかし、問屋無用論から60年以上が経過しているが、日本の卸売業は独自の進化を遂げて生き残っている。今回トップインタビューで掲載した卸売業は、日本の流通業にとっては、なくてはならない企業として存在している。

もちろん、この60年間で卸売業の企業数は大幅に減少している。今回誌面で取り上げた卸売企業も、合併を繰り返しながら成長し、今に至っている。しかし、60年が過ぎても、卸売業はなくならなかった。「問屋無用論」は机上の空論だったと歴史に証明されたわけだ。

昔の「商人」とは

卸売業者のことだった

私は小売業のチェーンストア化が加速していた時代に、小売業の専門記者としてのキャリアをスタートした。…(続きは本誌をご覧ください)

「洗濯」「掃除」「炊事」

の三大家事活動は核売場

DgS(ドラッグストア)のような小商圏業態にとって、エブリデーエブリボディグッズ(誰もが毎日使う商品)である「必需品」を核売場にすることは不可欠である。商圏内に暮らす消費者に、必需品を購入目的に頻繁に来店してもらうことによって、小商圏でも客数を増やすことができる。

必需品の代表は、「洗濯」「掃除」「炊事」の三大家事活動である。さらに加えて、「歯磨き(オーラルケア)」「入浴」も、誰もが毎日行うものである。

とくに、オーラルケアの市場成長率は高く、最近のDgSでは、棚13本の広い売場面積でオーラルケアを展開する店舗もあるほどだ。「洗濯」「掃除」「炊事」の実行者がいまだ女性に偏っているのに対して、オーラルケアは、老若男女を問わない毎日の習慣であり、客層が広く、買い替え頻度も高い。広い客層に、繰り返し来店を促す、小商圏業態の戦略カテゴリーであるといっていい。

いずれにしても、誰もが毎日行う家事活動や習慣に関わる売場を地域一番化することは、小商圏業態にとっては非常に重要なMD戦略である。

購買頻度の違う

購買頻度の違う

2種類の必需品がある

「必需品」は、「使用頻度も購買頻度も高い消耗品」と「使用頻度は高いが購買頻度は低い耐久品」の2種類がある(図表1)。

今月号の特集で掲載した「関連商品」で考えると、洗濯洗剤、柔軟剤は消耗品的な必需品である。一方、物干し、布団たたきなどは耐久的な必需品である。角ハンガーやピンチなどは、洗濯洗剤ほど購買頻度は高くないが、耐久品とまでは言えないので、「準消耗品」といっていいだろう。

業態によって、耐久的な必需品をどの程度の品目と面積で品揃えするかが異なる。「近くて便利」を武器にするDgSのような小商圏業態は、洗濯洗剤などの消耗品の面積を思い切り広く確保し、角ハンガーなどの「洗濯用品」を絞り込んで品揃えするのが一般的である。

一方、HC(ホームセンター)などの中商圏業態は、洗濯洗剤などの消耗品も取り扱うが、角ハンガーなどの準消耗品の用途・機能を幅広く品揃えしている。たとえば、「ジーパンも干せる角ハンガー」などの高機能商品を取り扱うことで、目的来店性を高めている。

図表1で示したように、消耗品的な必需品は、よく売れるが、粗利益率はそれほど高くない。商品や売場の儲けを表す「交差比率」の考え方では、低粗利益率×高商品回転率(年・回)によって儲ける「薄利多売」の構造であることが多い。たとえば、粗利益率が20%でも、商品回転率(年・回)が10回転であれば、20%×10回転で交差比率は200になり、儲けることができる(交差比率が200を超えることが儲かっていることの目安)。

……(続きは本誌をご覧ください)

店内作業を習得することが

店長教育の出発点

今月号の特集は、恒例の「店長特集」である。店長に必要な資質は、「現場のリアリティ」と、「数値に基づいて判断できる能力」の両方を持つことである。経験と勘によってのみ判断し、数値を軽視してはならない。一方、現場のリアリティを無視して、数値だけで判断してもならない。

たとえば、「在庫を減らせ」と本部から指示が来ると、現場では売れ筋の発注をしなくなる。売れ筋の発注抑制が、もっとも手っ取り早い在庫削減策であるという現場のリアリティを理解した上で、数値に基づいた在庫調整を行えるスキルが店長には求められる。

以前聞いた話ではあるが、セブン−イレブン本部の新入社員は、加盟店の棚卸作業を経験することからキャリアをスタートするという。実地棚卸を何度も行うことで、商品のことを覚え、どんな商品が売れ筋であるか、売れ筋の欠品はどの程度あるか、売れ筋の陳列面積は適正か、死に筋が売場のどのくらいの面積を占有しているか、などの現場のリアリティを身をもって理解することができる。

20代の店長候補者は、棚卸作業を含めた「店内作業」を完璧に習得することからキャリアをスタートすべきである。店長のもっとも重要な職務のひとつは、OJT教育(自ら手本を示して部下に作業を教えること)によって店内作業の水準を底上げし、人によるバラツキを少なくすることである。

つまり、店長やSVは、誰よりも店内作業を早く完璧にこなすスキルが求められる。そのためには、新しいレジ作業や、新しい発注の仕組み、新しい売場管理など、日々更新される新しい店内作業を習得する努力を怠ってはならないと思う。

こうした現場のリアリティを体得しながら、数値で判断できる能力を持った人材が、企業の屋台骨を支える「経営管理者」になることができる。

今回の店長特集では、「売場の数値の見方」に関してもページ数を割いているので、店長教育のツールとして活用いただければ幸いである。

店内作業の実行と徹底が

店長の最大の職務

多店舗展開するチェーンストアの組織は、大きくは「商品部」と「店舗運営部」に分けることができる。商品部や販促部がMD(マーチャンダイジング)の計画部隊であるのに対して、店長やSV(企業によってはエリアマネジャー)が属する「店舗運営部」は、MDの実行部隊である。

多店舗展開するチェーンストアは、企画や計画も重要であるが、……(続きは本誌をご覧ください)

労働人口の減少で

生産性革命は待ったなし

今月の特集は、小売・流通業の「生産性向上」である。労働人口の減少によって、小売・流通・サービス業の現場の深刻な人手不足は今後も続く。現在でも、小売・流通業の現場では、「人が集まらない」「採用コストが増加している」「定着率の低さに悩んでいる」という、悲鳴にも似た声が聞こえてくる。

人手不足の影響は、人件費の上昇、引いては販管費の上昇を招いている。本誌2018年10月号の『DgS(ドラッグストア)白書』によれば、上場DgS14社の平均の販管費率が、2016年21.2%が、2018年は21.7%と0.5ポイントも上昇している。上場14社のうち、Genky、キリン堂、マツモトキヨシ以外の11社は、すべて前年よりも販管費率が上昇している。

労働集約産業である小売・流通・サービス業の「生産性革命」は、今年以降のもっとも重要な経営課題であることがわかる。

しかし、生産性の向上だけを目的に、顧客接点である売場の無人化を進めすぎると、リアル店舗である意味がなくなってしまう。今月号のインタビューの中で、ココカラファインの塚本社長が、「おもてなしスマートストア」と、あえて「おもてなし」という言葉を加えた理由は、ITを活用した生産性の向上と、接客などのリアルな「買物体験の質の向上」を両立させようという意図であることがわかる。これからのリアル店舗の生産性向上は、アマゾン対策としても、顧客との接点は人間が丁寧に保ちながら、接客を強化する必要がある。一方、顧客接点以外の単純作業は、徹底的に省人化・無人化を進めるべきである(26ページのパルタックの記事参照)。顧客接点は有人化、それ以外は無人化の二面作戦が、これからの小売・流通業の生産性向上のロードマップである。

ESとCSの向上は

車の両輪である

本誌で何度も繰り返しているが、CS(顧客満足)とES(従業員満足)は車の両輪である。CSを高めるためには、ESを向上することが不可欠の条件になる。ESが低い店が、不思議とCSだけが高いということはあり得ない。ESが低い店員は、おもてなしの配慮もなく、来店客に関心を払わないので、当然、CSも低くなる。

小売・流通・サービス業におけるESの向上とは、従業員に「この会社・お店で働き続けたい」と思われることである。ESが低くて短期離職が絶えず、常に人手が足りない店や、やる気の無い従業員がダラダラと働く店では、陳列・クリンリネス・接客・レジ対応など、あらゆる面で目にみえるほころびが出る。

一方、従業員がやりがいを持って働いている店は、採用コストが抑えられるだけでなく、業務への習熟による生産性の向上にもつながる。ESの向上は、生産性の向上にも大きな影響を与える。ES向上→CS向上→生産性向上の良いサイクルをつくることが重要である(図表1)。

作業改善、マニュアル化は

ESの向上に大きく寄与する

一方、生産性の向上のために、作業改善、作業の省力化を進めることが、……(続きは本誌をご覧ください)

欠品対策は

最大の売上対策

「小売業の売上を上げる方法は何ですか?」と質問されると、「最大の売上対策は欠品を減らすことですよ」と答えることにしている。古今東西を問わず、小売業にとってもっとも優先順位の高い売上対策は、店頭の欠品を減らすことである。

しかも、人口減少、狭小商圏時代に突入し、過激な販促で広域から集客する商売のやり方は通用しなくなる。狭小商圏に住む限られた固定客の繰り返し来店によって商売が成り立つ時代は、欠品を減らす「機会損失対策」がますます重要になる。

「販売促進」による売上増よりも、「機会損失対策」による売上増の方が優先される。

「欠品」には3種類ある。第1の欠品は「ゼロ欠品」であり、陳列棚にあるべき商品が存在しない状態のことである。一般的に店頭欠品とは、ゼロ欠品のことをいう。

第2の欠品は、「品薄状態」であり、「心理的欠品」ともいわれる。消費者は、一定の陳列量を下回ると、心理的に購入をためらう傾向がある。陳列棚にフェース1奥行き1で残った品薄状態も、心理的に購入されなくなるので、欠品と定義される。

逆に、ある一定の陳列量を超えると、急に売れ始める「陳列量の爆発点」も存在する。心理的な欠品(機会損失)を防ぐためにも、爆発点を超える陳列量を維持することが重要である。

第3の欠品は、「完全欠品(VOID)」である。陳列棚に商品も棚札も存在しなくて、その商品のフェースが消失した状態である。

たとえば、春の棚替え直後にゼロ欠品し、なんらかの理由で棚札も消失した商品は、秋の棚替えまで売場から消えたままである。完全欠品する商品は売れ筋なので、非常に大きな機会損失になる。

自宅にいながら在庫数・

欠品状況を確認できる

星の数ほど店が存在する中で、わざわざ時間を使って来店したのに、陳列棚に購入予定の商品がなかったという消費者の怒りは大きい。日本人の多くは店に文句は言わず、黙って二度と来なくなる。欠品による店への信頼の失墜は大きい。

その解決策として、……(続きは本誌をご覧ください)

1企業10店以上の調査で

標準化のレベルを測定した

ドラッグストア(DgS)の調査なので、スーパーマーケットやホームセンターの読者、メーカーの読者の方々は関係ないと思われるかもしれないが、アマゾンとの激烈な競争、そして星の数ほど店がある中で、「わが店、わがブランドを選んでもらう努力」をすることは共通の経営課題である。

顧客満足度を高める努力を継続することこそが、「リアル店舗に行く価値」を高めることにつながる。

昨年の調査店舗数が「30社×1企業5店舗=150店」だったのに対して、今年は「39社、509店舗」を調査した。昨年の1社5店舗の調査に対して、今年は平均で1社10店を超える調査を行った(その企業の店舗数によって調査店舗数は変更)。

毎年1企業で複数の店舗を調査する理由は、多店舗展開するチェーンストアの最大の顧客満足対策は、店による、人による「バラツキ」を極力少なくすることだと考えているからである。

「〇〇ストア」という看板(ブランド)を信用して来店したのに、A店の接客は素晴らしいが、B店の接客は最悪とういう状況は、〇〇ストアというブランドを信頼して来店した消費者に対する裏切り行為である。

月刊MDの顧客満足度調査では、「どの店に行っても」「誰が担当しても」バラツキの少ない状態を維持していることを非常に重視している。バラツキが少ないということは、「標準化」のレベルが高いということである。つまり、「標準化」こそが、チェーンストアの最大の顧客満足対策なのである。

今回、1企業当たりの調査店舗数を増やしたのは、「たまたま調査した店がダメで、運が悪かった」という当たりはずれを極力少なくし、その企業の標準化のレベルをより正確に測定するためである。

また、前回の調査では、1企業5店舗の調査なので、古い店舗が混じると不公平かもしれないと考えて、開店5年程度の新しい店舗に絞って調査したが、今回は調査店舗数が多いので、店舗年齢はとくに考慮しないで調査店舗を選んだ。

顧客満足度向上のためには、古い既存店を放置せず、店舗改装(リブランディング)を計画的に行うことも重要であり、あえて店舗年齢の古い店舗も入れている。

さらに、今回の調査は、その店や企業のことをよく知っている「地元に住んでいる女性」が調査員である。日頃、その店を利用している、「あなたの店の固定客」の意見も多いことを強調しておきたい。

総合満足度のレベルは

年々向上している

いつも言っているが、この顧客満足度調査は、順位をつけることが目的ではない。あくまでも、標準化を徹底し、顧客満足を向上させるための参考資料になればいいと考えて毎年実施している。当然、調査店舗のあたり外れ、調査員の個性などで、辛口だったり、甘口だったりすることもあるので、順位で一喜一憂はしないでもらいたい。

今回の顧客満足度調査で特筆すべきことは、…続きは本誌をご覧ください)

行動が変わることで

企業文化は強くなる

企業経営は、「企業文化づくり」に始まり、「企業文化づくり」に終わると言われている。企業文化の強さが、その企業の真の競争力であるといっても過言ではない。

企業文化の強さがもっとも試される時は、天災などの予想外の出来事が発生したときである。今年は不幸にも、「西日本大豪雨」「北海道胆振東部地震」と立て続けに天災に見舞われた(被災者の皆様には誌面を借りて、深くお見舞い申し上げます)。

企業文化とは、その企業の「経営理念」や「経営哲学」が、単なるお題目ではなくて、その企業に属する社員全員の意識に深く浸透し、それが全員の「行動」の変化に結びついた状態のことをいう。

すべての企業は、「顧客第一主義」「店は客のためにある」などの素晴らしい経営理念を掲げている。しかし、経営理念は素晴らしくても、現場社員の行動は、客のことなどまるで考えていない組織はたくさんある。企業文化の強さは、組織に属する全員の「行動」が変化したときに初めて、達成できるものである。

そのためには、経営理念を具現化する「行動改革」を何度も何度も繰り返し教育し、こういう状況のときには、こういう行動をとるべきだということを全員が共有化できるまで徹底することが大切である。

災害時に、本部と連絡の取れない非常事態でも、現場の判断で正しい行動を選択できる「強い企業文化」をつくった組織が、最終的に競争優位に立つことができる(図表1)。

先日の「北海道胆振東部地震」の際にも、停電でほとんどのコンビニが閉店している中、ツルハドラッグの某店舗が現場の判断で、停電のまま部分営業で店を開けて、現地の人から「こんな時に店を開けてくれてありがとう」と、とても感謝されているという現地情報を聞いた。

先日の「北海道胆振東部地震」の際にも、停電でほとんどのコンビニが閉店している中、ツルハドラッグの某店舗が現場の判断で、停電のまま部分営業で店を開けて、現地の人から「こんな時に店を開けてくれてありがとう」と、とても感謝されているという現地情報を聞いた。

「災害時には一刻も早く店を開ける」という企業文化が現場に定着していることがわかる。と同時に、小売業はまさに地域の暮らしを守るライフラインであると実感できる。

また、前月号で取材した水害時の「くすりのレデイ東大洲店」(四国)の現場対応に関して、「レデイ薬局では企業文化の定着に一定程度成功していると実感しました。これは、不幸なできごとからの大きな収穫だったと思います」と経営幹部が感想を述べていたのが印象深かった。

これからの時代は、店があるだけでは競争には勝てない。最大の競争対策は、強い企業文化づくりである。

すべての社員・パートタイマーが、その企業の経営理念を具現化するための行動を取れるようになることで、組織は強くなり、店に魂が宿る。

企業文化が崩れると

企業経営は崩壊の危機に

しかし、強固と思われた企業文化も、あっという間に崩れることがある。本誌12月号で毎年掲載している「顧客満足度調査」の途中経過を参照していると、数年前までは顧客満足度上位の常連企業だった某DgS(ドラッグストア)の現場が崩壊している実態が浮き彫りになって驚いている。

昨年までは、1企業5店舗の調査だったが、今回は全国500店の調査なので、1企業当たりの調査店舗数は10店以上となっており、「たまたま調査した店舗がひどかった」という言い訳は通用しない。

顧客満足度を大きく低下させたDgS企業は、…(続きは本誌をご覧ください)

今月は毎年恒例のDgS(ドラッグストア)白書である。第1回目の白書を掲載した当時は、売上高ランキングは上位50社を掲載していたが、その後、M&Aなどで企業数が減少、寡占化が進み、現在は売上高上位30社を掲載している。

売上高5,000億円を超えている企業は5社で、その総売上は3兆円を突破した。上位5社の売上高(約3兆円)は、SM(スーパーマーケット)企業の上位5社の売上高を凌駕しており、SMを超える「生活ストア」として日本人の暮らしに定着していることがわかる。

GMS(総合スーパー)、HC(ホームセンター)などが成長した後に、もっとも最後に登場した「総合業態」であるDgSが、この20年間で急成長した最大の理由は何だったのだろうか?

小商圏のドミナント出店で

大商圏業態からシェアを奪う

DgSが成長した第1の理由は、「小商圏のドミナント(高密度)出店」である。DgSが登場した当時は、CVS(コンビニ)を除く業態は、「大商圏主義」であった。

たとえば、GMSのダイエーやイトーヨーカ堂の繁盛店は、「1店舗年商100億円」を超える店舗が何店舗もあった。当時のGMSは、広域商圏から集客することで大きな売上をつくる大商圏業態だった。

DgSは、GMSやHCよりは売場面積は小さかったが(当初は150坪から250坪程度)、小商圏でドミナント(高密度)出店することで、面で商圏を押さえる出店戦略で成長した。

GMSよりも売場面積は小さくても、「近くて便利」が消費者ニーズとしては最強であり、大商圏業態のGMSの売上を、薄皮をはがすように奪っていった。

現在年商5,000億円を超えている某DgS企業が初期の頃に、3万人の市に300坪DgSを出店し、繁盛したが、すぐに同じ市内に2号店を開店した。不思議なことに2店とも繁盛したが、その企業はさらにもう1店を同市内に開店した。これで終わりかと思ったら、さらに4店目を開店した。このようにDgS企業は、意図的に「自社競合」を起こしながら、高密度のドミナント出店を行ったわけである。

1店当たりの売上はGMSよりも小さいが、面(店舗網)で抑えた商勢圏の市場占拠率(シェア率)は、大商圏業態のGMSよりもはるかに高くなっていった。

DgS成長の第2の理由は、DgSの主力であるHBC(ヘルス&ビューティケア)の市場が大きく拡大したことである。人口減少によって「食べる量」は減るが、人間の根源的な欲求である「健康でいたい」「美しくありたい」という欲求を満たす市場は、1990年代後半から大きく成長した。

とくに「パーソナルケア」と呼ばれる消費者の個別の欲求を満たす市場が大きく成長したことも、DgSにとっては追い風になった。たとえば、1980年代には棚2本程度しか売場面積のなかった「ヘアケア」の売場は、現在は最大で棚14本程度まで拡大している。品目数が大きく増えた理由は、「ダメージケア」「ノンシリコン」「ボリュームアップ」「ボタニカル」といった消費者のパーソナルな欲求を満たすセグメントが増えたからである。

売上至上主義から脱却し

ROA主義で安定成長した

月刊MDを創刊した年は1997年である。その年は、日本の小売業の総売上が約147兆円とピークを迎えた年である。その後、小売業の総売上は減少を続けており、最新の商業統計では約127兆円。この20年間で約15%も売上が減少したことになる。

つまり、…(続きは本誌をご覧ください)

アマゾンは「信者」を増やすために

ホールフーズを買収した

今年の5月中旬から、アマゾンのプライム会員がホールフーズで買物をする際に、数百種類のセール品の価格が、さらに10%割引になる特典の提供を開始した。一気に店舗数を拡大し、2018年6月中旬には総店舗数480店舗の大半を占めるアメリカ国内の店舗で10%割引の特典を受けられるようになった。

また、アマゾンで注文した商品を最短1時間以内で配達するプライム会員向けサービス「Prime Now」の対象商品に、ホールフーズの商品を加えた。さらに、Prime Nowの利用客も、ホールフーズの店舗で購入するのと同じ10%割引の特典を受けられるようになった。

日本のプライム会員の年会費3,900円と比べると、アメリカのプライム年会費は119ドルと、日本の2倍以上もする(今年に入って従来の99ドルからさらに値上げした)。年会費は高くても、「Prime Now」(最短1時間の配送サービス)、「Prime Music」(音楽聞き放題のサービス)、「Prime Video」(映像ストリーミングサービス)などのプライム会員特典を考えると、119ドルの年会費を支払ってもお釣りが来ると考えるアメリカの消費者が多く、プライム会員は増え続けており、世界で1億人を突破した。

アマゾンは、ホールフーズのようなリアル店舗への参入が目的というよりも、プライム会員の特典を増やす(年119ドル支払ってもいいと思わせる)ために、ホールフーズでの10%割引を始めたようだ。「オーガニック商品の品揃えは素晴らしいが、値段が高い」といわれ続けてきたホールフーズの商品を、低価格で購入できる特典は、アマゾンプライム会員の「固定化」と「新規会員獲得」に大きく貢献すると思われる。

「アマゾンプライムの信者」を増やすための布教活動の一環が、ホールフーズの買収といってもいいと思う。しかも、「119ドルの年会費がアマゾンの利益」、さらに「AWS(アマゾンウェブサービス)のような物販以外の事業で莫大な収益」を上げていることを考えると、アマゾンは、リアル店舗の利益はゼロでもよいと考えている。

アマゾン教の信者が増加していくと、原価80円で仕入れた商品を20円の利益を乗せて100円の売価で販売するという、従来の商売のやり方が根底から崩れていく。「店舗は利益ゼロでもいい」というアマゾンに、小売業は価格では太刀打ちできなくなるだろう。「アマゾンでは手に入らない価値」を提供すること以外、リアル小売業が生き残る道はないと思う。

顧客接点である売場は

買物体験の質を高める

つまり、リアル小売業すべてに共通する経営テーマは、「アマゾンといかに差別化するか」である。アマゾンには存在しない、リアル店舗に行く価値とは何だろうか?

第1は、…(続きは本誌をご覧ください)

粗利対策だけが目的の

PB開発からの脱却

今月の特集は、「PB(プライベートブランド)開発最前線」。ネットでなんでも買える時代にあって、わざわざリアル店舗に時間と手間をかけて来店してもらうためには、アマゾンでは買えないオリジナル商品の価値を高めていくことが、ますます重要になっている。

かつてのPB開発は、「粗利対策」がもっとも重要な目的だった。パッケージはNB(ナショナルブランド)そっくりで、売価は半値、しかし粗利益率は50%もあるので、PBを推奨販売すれば、店全体の粗利益率の改善につながった。経営対策としては決して間違ってはいないが、ネット販売の台頭、オーバーストアの中で、「顧客に選ばれる店」になるためには、企業の都合だけではなくて、「カスタマーファースト」を中核にしたPB開発の根本的な見直しをすべきである。

DgS(ドラッグストア)でも、NBの鎮痛剤「バファリン」にそっくりの「バッサリン」という名称のPBや、NBのシャンプー「ダヴ」にそっくりの「ダウアー」という名称のPBがある。初めて見た時は、私も若かったせいかセミナーで「こんな品のないPBをつくって恥ずかしくないのか?」と文句をいい、PB開発担当者から嫌な顔をされたこともあった。

これからの小売業のPB開発は、パクリPBから脱却し、開発コンセプトや世界観を明確にした、本当の意味での「ブランディング」を行うことが不可欠の戦略になる。価格の安さ以外の付加価値をつくり、その企業のPBがあるから、わざわざその店に来店するような強固なブランドとして育成することが重要であろう。

定期的なリブランディングで

ブランドを磨き続けよう

これからのPB開発で絶対にやってはいけないことは、…(続きは本誌をご覧ください)

低価格志向の

消費者が増える

少し古い資料ではあるが、定年退職者、年金生活者などの高齢者が増加すると、日本の消費者の「可処分所得」は減少していく。また、平均消費性向(可処分所得-消費支出)も、右肩下がりに低下している。とくに、60歳以上の高齢者の平均消費性向が大きく減少していることがわかる(図表1)。平均寿命が延びており、年金所得だけの将来に不安を感じて、消費よりも貯蓄に回す高齢者の消費性向が見て取れる。

少し古い資料ではあるが、定年退職者、年金生活者などの高齢者が増加すると、日本の消費者の「可処分所得」は減少していく。また、平均消費性向(可処分所得-消費支出)も、右肩下がりに低下している。とくに、60歳以上の高齢者の平均消費性向が大きく減少していることがわかる(図表1)。平均寿命が延びており、年金所得だけの将来に不安を感じて、消費よりも貯蓄に回す高齢者の消費性向が見て取れる。

また、東京に住んでいると、最近の消費者は、高くても良いものを買う。安いだけの商品は売れない、という誤った消費者像に陥ることがある。東京という特殊な市場の消費傾向がすべてと思わない方がいい。

もちろん最近の消費者は、SNSの情報によって、商品の価値を検索・比較し、良いものと悪いものをよく知っている。しかし、可処分所得の枠は限られているので、最近の正しい消費者像は、「必需品に関しては価格に敏感でなるべく安い商品を購入する反面、自分のこだわりの消費に関しては高単価商品の購入もためらわない」であると思う。

月刊MD5月号の「SM(スーパーマーケット)の逆襲」という特集の中で、同一エリアで競合しているSMのオーケーストア、ヤオコー、ライフと、DgS(ドラッグストア)の食品と日用品の売価調査を行ったが、調査品目の多くがDgSよりもSMの方が安いことに衝撃を受けた。

R-1ヨーグルトドリンクタイプはオーケーストアが117円の最安値、DgSの最高値は126円だった。高付加価値型のSMを展開するヤオコーも、「もやし」を最安値の19円で値付けしており、完全にDgSの売価を意識している。非食品も、ポンプ式ハンドソープの最安値は、ヤオコーのPBの198円だった。

業態間の価格競争は

今後も激化していく

かつてのように、SMの加工食品と日用品の売価は高いので、安売りで集客するというDgSの成功体験は通用しにくくなっている。価格に敏感な消費者が増えることによって、「必需品」の業態間の価格競争はさらに激化していく。

すべての商品を安く売る必要はないが、…(続きは本誌をご覧ください)

売場レイアウト技術が

非計画購買を高める

6種類の「購買心理」を図表1に整理した。「計画購買」の第1は、事前に購入商品を決めて来店し、その商品を迷わず購入する計画購買。第2は、事前にカテゴリーの買物(たとえばシャンプーを買いに行く)を決めて来店し、店頭でブランドを選択する計画購買。第3は、事前に購入商品を決めていたが、店頭でブランドスイッチする計画購買の3種類がある。純粋な計画購買は第1だけである。

第2と第3の計画購買は、58ページからの情報発信の企画で紹介したPOPや動画などの店頭での「情報発信」によって、自社の推奨品やPBにブランドスイッチを誘導することができる。

一方、図表1の「関連購買」以下の5項目は、すべて「非計画購買」である。つまり、来店後に売場を回遊しながら、非計画的に行う購買行動である。非計画購買の多い店は、結果として買上点数が増えて、ワンストップショッピング性が高まる。

ID-POSの専門家であるJBtoBの奥島晶子氏によれば、SM(スーパーマーケット)のID-POSの5年間の経年変化を分析すると、高齢化率が高まると、顧客の「ワンストップショッピング傾向」が強まるという。

たとえば、58歳の顧客が5年たって63歳になると、冷凍魚、冷凍食品、パウチ総菜などの単独世帯対応の商品の買上率が高まると同時に、トイレットペーパーや衣料洗剤などの「消耗雑貨」の買上率が高まるそうだ。

つまり、従来は、衣料洗剤やシャンプーなどの日用雑貨はDgS(ドラッグストア)で購入し、食品はSMで購入していた顧客が、食品と同時に日用雑貨も購入するというワンストップショッピング志向が高まるという意味である。業態間の垣根が低くなり、業態間のワンストップショッピング競争が激化する。

最近は、コンビニもシャンプーの詰め替え用を低価格販売したり、トイレットペーパーの価格をかつてよりも値下げしている。

これからの購買のトレンドであるワンストップショッピング、つまり買上点数を自然に増やすことに、もっとも大きな影響を与える小売業の技術が「売場レイアウト」である。

ルーラル立地は

TPOS分類が重要

今月号の売場レイアウト特集では、SMのヨークベニマルとヤオコーの売場レイアウトと、中分類(カテゴリー)別の尺数表を掲載した。最近は、ヨークベニマル、ライフのような大手SMが意図的に…(続きは本誌をご覧ください)

需要をつくるよりも

需要に合わせる時代に

人口減少、EC企業との競争によって今後、リアル小売業の売上が大きく増えることはない。こういう時代においては、過激な割引セールや、ポイント10倍などの販促のあの手この手で、前年比の売上を無理やり増やすよりも、「店頭ロス」を減らすことの方が、売上と利益を増やす優先対策である。

店頭で発生しているロスを整理すると、図表1の6項目になる。店頭ロスの第1は、「欠品による機会損失」である。売上減少時代において、もっとも優先順位の高い売上対策は、店頭欠品の撲滅である。しかも、欠品は「ゼロ欠品」だけが欠品ではない。

棚札も商品も消失した「VOID(完全欠品)」や、「品薄」によって購入をためらう「心理的欠品」も欠品である。商品を売るためには、心理的に購入したくなる「陳列量の爆発点」を維持する必要がある。

しかも、視力の悪い高齢者が増加する今後は、陳列量の爆発点はますます重要になる。ある小売業の調査では、高齢者がよく購入する商品の売価はそのままで、陳列量だけ3倍に増やしたところ、その商品の売上は大きく増加したそうだ。

店頭ロスの第2は、日配品や総菜などの「廃棄・値下げロス」を減らすことである。これからの時代は、あの手この手の販促で需要を無理やりつくるよりも、需要に合わせていく、つまり需要予測の精度を高めていくことの方が重要である。

図表2は、おにぎりの廃棄ロスが年間で1,000億円もあった「ファミリーマート」が、AI(人口知能)を活用した自動発注に切り替えたところ、30%もあった発注誤差が、3週間後には発注誤差が9.68%に減少したという成功事例である。

IT技術を活用して需要予測の精度を高めて、欠品による機会損失を減らし、在庫過多による廃棄・値下げロスも減らし、「適正在庫化」を進めることが、成熟市場における最大の売上・利益対策であるといっていいだろう。

完全作業力の向上で

失われた売上を取り戻そう

店頭ロスの第3は、…(続きは本誌をご覧ください)